Stablecoin-opmars: Bedreiging of Zegen?

2026 komt naar voren als een bepalende mijlpaal voor de mondiale financiële sector. President Trump heeft op 18 juli 2025 al de Genius Act ondertekend, die consumentenbescherming, maandelijkse transparantie, compliance, terugkooprechten en volledige reservedekking voor getokeniseerde dollars – stablecoins – vaststelt.

Hoewel tijdelijk uitgesteld, is de CLARITY Act bedoeld om de financiële sector verder te moderniseren door stabiele rendementsprogramma's toe te staan, die nu door banken worden betwist omdat ze vermeend crypto-beurzen een oneerlijk voordeel geven. In het licht van stevige oppositie van TradFi ontbeert het aanstaande ontwerp 'duidelijkheid' op vele gebieden, zoals opgemerkt door Brian Armstrong, CEO van Coinbase.

Desalniettemin signaleren beide wetten, in welke vorm dan ook, een onmiskenbare verschuiving in regelgevingshouding. Stablecoins worden niet langer behandeld als een perifere crypto-innovatie, maar als een kerncomponent van het toekomstige financiële systeem.

De vraag is: wat wordt het lot van de cryptomarkt met een stablecoin-golf op komst? Laten we eerst onderzoeken wat stablecoins al zijn geworden.

Stablecoins: Digitale Export voor de Amerikaanse Schatkist

Tijdens het pandemieverhaal, de technocraten-push voor digitale ID's (via COVID-certificaten) en de "build back better"-manie, leek het bijna zeker dat een digitale munt van de centrale bank (CBDC) werkelijkheid zou worden. Toch is alleen de EU, als de belangrijkste economische zone van het Westen, hier actief mee bezig.

Begin september merkte het Institute for European Policymaking aan de Bocconi-universiteit op dat de Europese Centrale Bank (ECB) "een tandje bij moet zetten" als president Trump de Federal Reserve verzwakt. Bovendien publiceerde de ECB op 13 januari 2026 een verklaring van Christine Lagarde dat centrale bankiers "volledig solidair staan" met het Federal Reserve System.

Deze sentimenten impliceren dat de ECB ondergeschikt is aan de Fed. Natuurlijk kan dit ook worden afgeleid uit het simpele feit van de dollarhegemonie. Specifiek: als de Fed een "hawkish" modus kiest, terwijl de ECB in de "dovish" modus zit, verzwakt de euro. Dit maakt energie en import duurder, wat uiteindelijk de inflatie opdrijft.

Evenzo is de ECB afhankelijk van permanente swaplijnen van de Fed om dollarliquiditeit aan Europese banken te verstrekken. Met andere woorden: de vermeende onafhankelijkheid van de ECB is afhankelijk van het beleid van de Fed.

Met dat in gedachten is het gemakkelijker te begrijpen waarom de Fed het CBDC-project heeft opgegeven, in tegenstelling tot de ECB. Een CBDC zou immers weinig toevoegen aan de strategische positie van Washington, terwijl het aanzienlijk politiek risico met zich meebrengt. Op binnenlands front zou het ook frontaal botsen met Amerikaanse gevoeligheden rond toezicht en financiële privacy.

In dit licht zijn stablecoins in feite geprivatiseerde CBDC's die wereldwijd circuleren, zoals op Ethereum, Solana of Tron. Alleen al Tether, uitgever van USDT, dekte zijn stablecoin van $181,2 miljard met $112,4 miljard aan Amerikaanse schatkistpapieren, per september 2025. Ter vergelijking: dit enkele particuliere bedrijf heeft meer T-bills dan Duitsland, terwijl Japan nog steeds op de eerste plaats staat met $1,2 biljoen aan T-bills.

Daarentegen onthult de CBDC-push van de ECB de structurele zwakte van Europa. De digitale euro is geen wereldwijd exportproduct en een manier om monetaire macht naar buiten te projecteren. De ECB gaf dit vorig jaar in november openlijk toe.

"Significante groei in stablecoins zou uitstroom van retaildeposito's kunnen veroorzaken, waardoor een belangrijke financieringsbron voor banken afneemt en hen met meer volatiele financiering achterlaat."

In feite is de ECB bezorgd over stablecoin-concentratie en ontkoppelingsevenementen die de Amerikaanse schatkistmarkten zouden kunnen beïnvloeden, wat opnieuw haar onderdanigheid bevestigt.

Nu we deze belangrijke dynamiek hebben opgehelderd: wat gebeurt er als stablecoins uiteindelijk de Amerikaanse dollar versterken? Zal dit gunstig of nadelig zijn voor de cryptomarkt?

Maar eerst moeten we de Dollar Milkshake Theory opnieuw bekijken.

De Dollar Milkshake Theory in een Notendop

Hoe zwak de VS ook worden waargenomen, met verschillende raciale conflicten, massale welvaartsfraude, buitensporige begrotingstekorten en gedegradeerde infrastructuur, de dollarhegemonie is er nog steeds om de mondiale liquiditeit te bedienen.

Dienovereenkomstig stelde Brent Johnson voor dat de wereldeconomie een gigantische milkshake van liquiditeit is, met de Amerikaanse dollar als het rietje. En in tijden van stress verlaat kapitaal niet alleen de markten, maar wordt het opgezogen door de Amerikaanse dollar als 's werelds reservevaluta, diep geworteld in kapitaalmarkten.

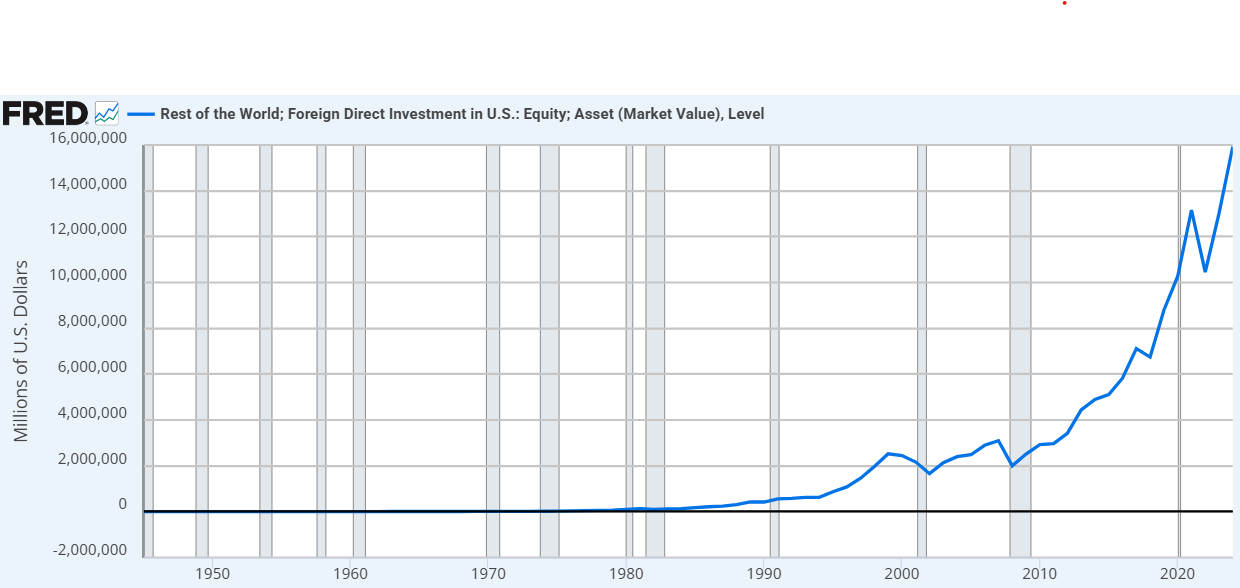

Alleen al van 2020 tot 2024 steeg de buitenlandse directe investeringen in Amerikaanse aandelen met bijna 56%. Afbeeldingsbron fred.stlouisfed.org

Alleen al van 2020 tot 2024 steeg de buitenlandse directe investeringen in Amerikaanse aandelen met bijna 56%. Afbeeldingsbron fred.stlouisfed.org

In de context van stablecoins wordt de Dollar Milkshake Theory al versterkt door de GENIUS Act, en waarschijnlijk met de aanstaande CLARITY Act. Bijgevolg zouden stablecoins zoals USDC en USDT het meest efficiënte distributiesysteem voor Amerikaans monetair beleid ooit zijn.

Anders gezegd: stablecoins zouden het oude, smalle papieren rietje vervangen door een digitale hogesnelheidsturbine in de vorm van verschillende blockchains, institutioneel zoals het Canton Network of gedecentraliseerd. Toch impliceert dit ook dat de dollar zou versterken. De vraag naar Amerikaanse schatkistpapieren, die als reserve voor stablecoins dienen, versterkt doorgaans de dollar door buitenlands kapitaal aan te trekken dat op zoek is naar veilige en hoogrenderende Amerikaanse activa.

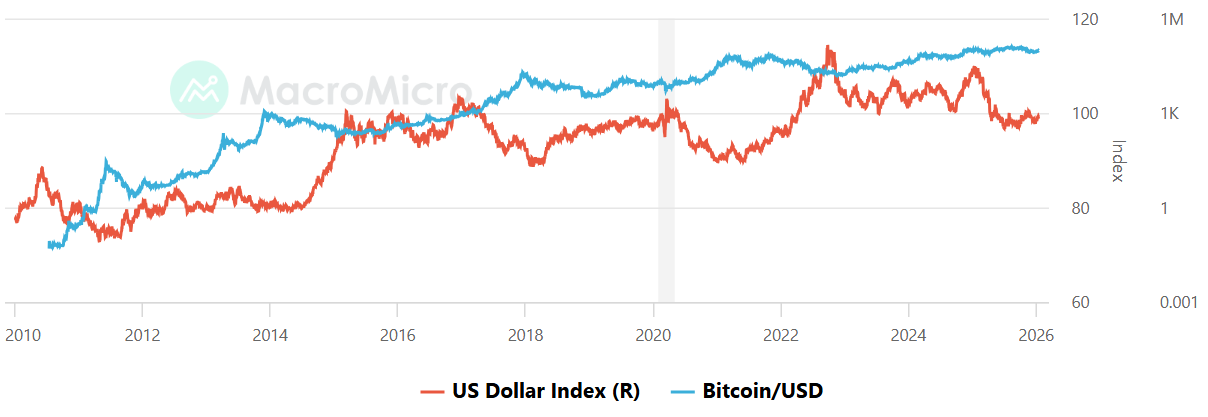

Deze correlatie brak alleen tijdens president Trumps mondiale tariefheralignering. Desondanks wordt, met tarifelijke angst in de achteruitkijkspiegel, verwacht dat de dollar zal versterken. In dat geval is het gemakkelijk om bezorgd te worden, aangezien de dollarsterkte-index (DXY) doorgaans een omgekeerde correlatie heeft met Bitcoin.

DXY vs Bitcoin, Afbeeldingsbron: MacroMicro

DXY vs Bitcoin, Afbeeldingsbron: MacroMicro

Daarom zou betoogd kunnen worden dat de stablecoin-golf ertoe zou leiden dat crypto zwakker wordt, maar ook sterker. Laten we beide scenario's onderzoeken.

Stablecoin-Golf: Het Sterkere Scenario

Als stablecoins met succes de dollar versterken, zou de cryptomarkt kunnen overgaan van een speculatieve niche naar een systemisch belangrijke mondiale voorziening. Dit zou om meerdere redenen het geval zijn.

De Amerikaanse regering zou er belang bij hebben dat de blockchain-infrastructuur waarop de stablecoins draaien blijft bestaan. Gedurende 2025 gaven de Trump-administratie-functionarissen bij talrijke gelegenheden een dergelijk standpunt van politieke bescherming aan. Vergeleken met Gary Gensler's bewind van willekeurige terreur was dit nog maar twee jaar geleden ondenkbaar.

Door als digitale dollar te fungeren, houden stablecoins kapitaal opgesloten binnen het crypto-ecosysteem. In plaats van uit te betalen naar een traditionele bank, verplaatsen gebruikers zich naar USDT of USDC. Dit betekent dus dat kapitaal op elk moment klaar staat om terug te roteren naar BTC, ETH of een willekeurig aantal infrastructuurmunten.

Natuurlijk zou de CLARITY Act gunstig genoeg moeten zijn om dat te laten gebeuren.

Ten slotte, als de dollar via stablecoins de killer app wordt, zouden TradFi-giganten zoals BlackRock of JPMorgan grote deelnemers worden. BlackRock's BUIDL-fonds opereert al op meerdere blockchains zoals Ethereum, Solana, Avalanche, Aptos en BNB Chain, evenals L2-schalingsoplossingen zoals Arbitrum, Optimism en Polygon.

Kortom, stablecoins zouden een hogesnelheids-onramp kunnen worden. Binnen de context van de milkshake wordt kapitaal niet alleen opgezogen in digitale dollars, maar bevindt het zich ook in crypto-native wallets.

Stablecoin-Golf: Het Zwakkere Scenario

Als stablecoins uiteindelijk de dollar versterken, zouden ze kunnen fungeren als een Trojaans paard, in die zin dat ze de crypto-ethos van decentralisatie zouden kunnen vervangen door een digitale versie van TradFi.

In oktober 2025 begonnen 10 grote banken aan een initiatief om blockchain-gebaseerde activa gekoppeld aan G7-valuta te creëren.

"Het doel van het initiatief is te onderzoeken of een nieuw sectorbreed aanbod de voordelen van digitale activa zou kunnen brengen en de concurrentie op de markt zou kunnen verbeteren, terwijl volledige naleving van regelgevende vereisten en best practice risicobeheer wordt gegarandeerd."

Bovendien zal de Amerikaanse regering, als de kracht van de dollar het doel is, de mogelijkheid eisen om activa te bevriezen en KYC af te dwingen op elke wallet. Om vrijelijk te kunnen opereren, zijn bedrijven zoals Tether nauw verbonden met de USG, zoals blijkt uit de miljoenen dollars aan stablecoin-bevriezingen, waarschijnlijk gekoppeld aan de speciale operatie in Venezuela.

Als dit de norm wordt, verzwakt de fundamentele propositie van de cryptomarkt, aangezien censuurweerstand geleidelijk wordt verwijderd. Belangrijker nog: als de dollar zeer efficiënt wordt, 24/7 toegankelijk is vanuit een digitale wallet en programmeerbaar via stablecoins en vergezeld van slimme contracten, kan de urgentie voor een niet-soevereine valuta zoals Bitcoin afnemen – een echo van oudere debatten zoals de dividend irrelevance theory, waarbij de structuur van rendementen minder belangrijk is dan het onderliggende systeem dat ze genereert.

De mondiale gebruiker kan immers een handige manier kiezen om voor goederen te betalen, in plaats van te zoeken naar een langetermijnhedge. Ten slotte kan, door crypto direct aan de Amerikaanse schatkistmarkt te koppelen, een besmettingsbrug worden opgericht. Dat wil zeggen: als er een crisis is in de Amerikaanse obligatiemarkt, zou deze stress zich snel kunnen verspreiden naar een liquiditeitscrisis in crypto, wat mogelijk een marktbrede uitverkoop veroorzaakt die gedecentraliseerde activa structureel niet kunnen voorkomen.

Dit zou afhangen van terugkoopmechanismen, marktstructuur en hefboomwerking.

Op het Australische Stablecoin-Front

In 2025 bereikte Australië meerdere mijlpalen. Meest opmerkelijk was dat de Australian Securities and Investments Commission (ASIC) haar richtlijnen voor digitale activa in oktober 2025 bijwerkte. Dit was een verdere verduidelijking van hoe financieringswetten van toepassing zijn op stablecoins, waarbij tijdelijke verlichting werd verleend aan distributeurs tot juni 2026.

In december 2025 gaf ASIC ook nieuwe vrijstellingen af voor tussenpersonen die in aanmerking komende stablecoins en verpakte tokens verwerken, met een andere vrijstelling van bepaalde licentievereisten. Ondertussen nam ANZ, nadat National Australia Bank (NAB) zijn AUDN-stablecoin-project had stopgezet, de teugels over met A$DC.

Meest recentelijk breidde Zodia Custody, eerder geïnvesteerd door NAB Ventures, zijn digitale activaportefeuille uit met AUDM – de Australische stablecoin uitgegeven door Macropod.

AUDM is sterk gereguleerd, dankzij de Australian Financial Services Licence (AFSL), wat het de eerste stablecoin van institutionele kwaliteit op de Australische markt maakt. Als zodanig wordt AUDM 1:1 gedekt met fysieke AUD aangehouden bij vier grote Australische banken – de "Big 4".

Het aanhouden van AUDM valt echter nog steeds niet onder de Financial Claims Scheme (depositoverzekering) van de overheid. Evenzo betaalt het geen rente of rendement, maar dient het voornamelijk als een betaling- en afwikkelingsinstrument. Afhankelijk van de definitieve CLARITY Act zou dit AUDM tot een inferieur digitaal product maken.

Het bericht Stablecoin-Golf: Bedreiging of Zegen? verscheen eerst op Crypto News Australia.

Misschien vind je dit ook leuk

CodexField en Ads3 AI werken samen om Web3 groei-analyse te bevorderen

DAO-veranderingen in 2025 kunnen UNI-, LDO- en AAVE-houders in 2026 een boost geven