Zazu, цифрова фінансова операційна система, розроблена для африканських малих і середніх підприємств (МСП), залучила 1 мільйон доларів у рамках передпосівного фінансування для прискорення свого розгортання в Південній Африці та Марокко.Zazu, цифрова фінансова операційна система, розроблена для африканських малих і середніх підприємств (МСП), залучила 1 мільйон доларів у рамках передпосівного фінансування для прискорення свого розгортання в Південній Африці та Марокко.

За підтримки $1 мільйона, Zazu створює банківський досвід у стилі Mercury для африканських малих та середніх підприємств

Zazu, цифрова фінансова операційна система, розроблена для африканських малих та середніх підприємств (МСП), залучила 1 мільйон доларів у передпосівному фінансуванні для прискорення свого розгортання в Південній Африці та Марокко та закладення основи для ширшої панафриканської експансії у 2026 році.

У цьому раунді фінансування взяли участь Plug and Play Ventures, а також інвестори та засновники фінтех-компаній з Launch Africa Ventures, AUTO24.africa, Paymentology, Chari, Fiat Republic та кілька засновників європейських фінтех-єдинорогів, таких як Qonto та Solarisbank.

Заснована у 2024 році Рінсом Джейкобсом та Жерменом Бахрі, колишніми співробітниками німецького банківського єдинорога Solarisbank, Zazu позиціонує себе як банківський досвід у стилі "Mercury" для Африки. З понад 50 МСП, які вже беруть участь у бета-тестуванні, та списком очікування, що перевищує 1000 підприємств, стартап прагне вирішити проблему фінансування, яка впливає на "відсутню середину" Африки.

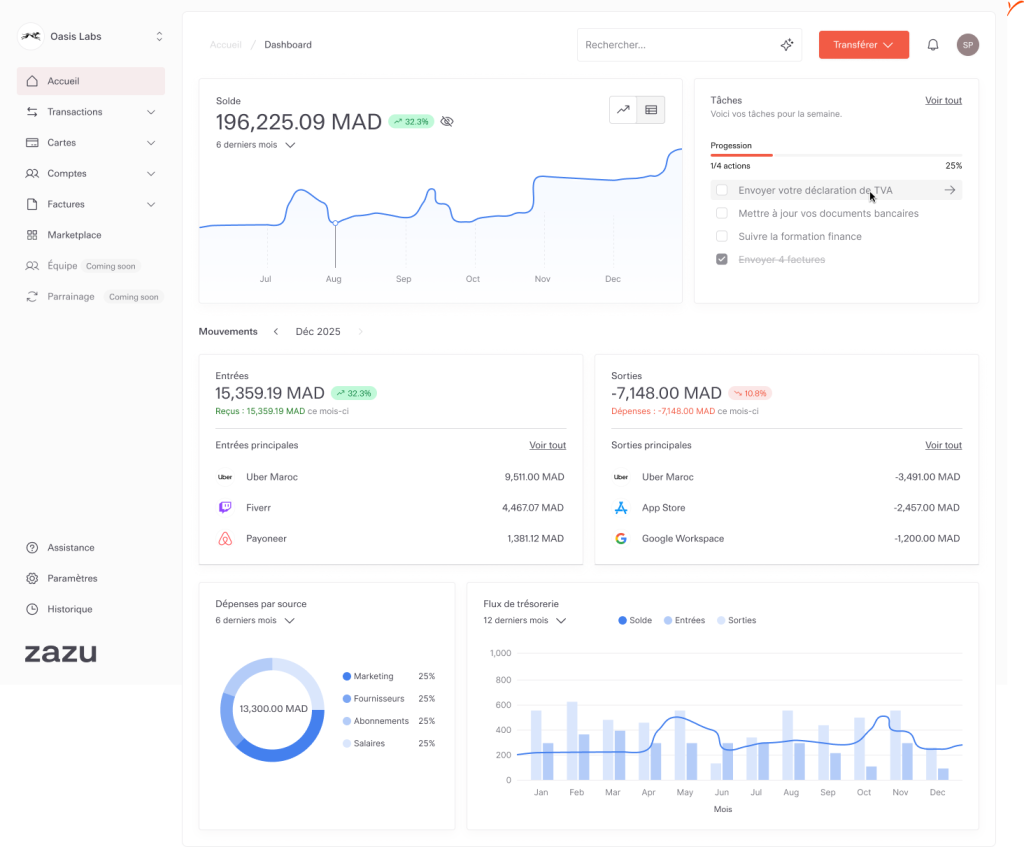

Панель управління Zazu; Джерело зображення: Zazu

Панель управління Zazu; Джерело зображення: Zazu

Відсутня середина

Економічний ландшафт Африки страждає від постійної кризи, відомої як "відсутня середина". У нижній частині фінансової піраміди мікропідприємці обслуговуються надійною мережею мікрофінансових установ та агентів мобільних грошей. На вершині великі конгломерати та транснаціональні корпорації отримують преміальне обслуговування від банківських партнерів.

Прямо в центрі цієї піраміди, де розташовані 50 мільйонів малих та середніх підприємств (МСП) континенту, які формують основу економіки, існує вакуум. Незважаючи на їхній внесок у валовий внутрішній продукт (ВВП) континенту, ці підприємства стикаються з дефіцитом фінансування, який оцінюється у понад 330 мільярдів доларів. Для сучасного засновника ця невдача проявляється як адміністративна перешкода, оскільки доступ до фінансових послуг може витрачати час та ресурси.

"Традиційні банки мають дуже архаїчні заходи та метрики щодо того, як вони працюють з МСП та надають їм банківські послуги", - каже Джейкобс. "На даний момент існує велика невідповідність між щоденними інструментами, які використовують МСП, та інструментами, які вони використовують у своєму банківському середовищі".

Від розбиття до повторного об'єднання

За словами Джейкобса, фінтех-інновації Африки визначаються стартапами, які запускають окремі додатки для конкретних вертикалей, таких як заробітна плата, виставлення рахунків, кредитування та комерція, змушуючи МСП керувати своїми фінансами через фрагментовані панелі управління. Zazu позиціонує себе як повторно об'єднану фінансову операційну систему для МСП, яка пропонує основні функції банку, включаючи рахунки, картки та перекази. Її екосистема побудована навколо інтеграцій на основі API для підключення спочатку з фінансовими інструментами, включаючи бухгалтерський облік, управління податками, заробітну плату та управління таблицями капіталу, перш ніж розширюватися до пакетів продуктивності, таких як платформи електронної комерції, програмне забезпечення для управління персоналом та CRM.

В основі пропозицій Zazu лежить основний банківський стек, розроблений для бізнесу та їхнього персоналу. Він дозволяє підприємствам створювати рахунки, які розділені за гаманцями, ролями, лімітами витрат та людьми, які займаються повсякденними операціями. Замість того, щоб ділитися однією корпоративною карткою, власник бізнесу може миттєво випускати фізичні або віртуальні картки, адаптовані до конкретних ролей та контекстів.

Важливо, що Zazu також вирішує проблеми неформальної економіки, оскільки має цифровий процес інкорпорації, який допомагає незареєстрованим підприємствам легалізувати свою діяльність, забезпечити можливість входу в формальну банківську систему та дотримуватися місцевих правил.

Платформа також надає аналітичні дані та точки даних, які розкривають грошовий потік бізнесу, тенденції доходів, прогнози витрат та схеми витрат. Вона також діє як автоматизований фінансовий помічник, який генерує завдання та нагадування про неоплачені рахунки або майбутні зобов'язання. Користувачі можуть налаштувати систему для автоматичного відрахування відсотка від кожного вхідного рахунку до фонду капітальних витрат, забезпечуючи, щоб кризи ліквідності не заскочили бізнес наприкінці фінансового року.

Щоб власники бізнесу розуміли, як працює їхній бізнес, Zazu також підключається до бухгалтерських платформ та платіжних шлюзів через єдиний інтерфейс, який дає власнику бізнесу картину їхнього фінансового здоров'я в реальному часі.

На відміну від деяких повнофункціональних необанків, Zazu не прагне отримати банківські ліцензії. Натомість вона працює за моделлю партнерства, співпрацюючи з регульованими комерційними банками на кожному ринку для обробки відповідності та звітності, тоді як Zazu зосереджується на сторонніх інтеграціях, досвіді користувачів та комерційному шарі.

У Південній Африці Zazu працює з повністю ліцензованим комерційним банком, а в Марокко партнерствує з Chari, однією з перших банківських платформ на основі API, що працює за платіжною ліцензією.

Компанія використовує трифазну модель генерації доходу. Вона стягує щомісячну плату за підписку на пакет платформи. Zazu запропонує багаторівневе ціноутворення, яке включатиме базовий план для фрілансерів та індивідуальних підприємців, а також опції Premium та Pro для більших команд. Ці вищі рівні розблокують розширені функції, такі як мультиакаунти та робочі процеси на основі штучного інтелекту. Хоча остаточне ціноутворення ще не оголошено, засновники кажуть, що це буде більш доступною альтернативою традиційним конкурентам.

Платформа також генерує мережевий дохід через комісії за обмін картками та відсотки за депозитами, а також заробляє комісійний дохід через свій маркетплейс, де сторонні партнери, такі як кредитори або страховики, сплачують комісію, коли клієнти Zazu користуються їхніми послугами.

МСП Африки покладаються на платформи, такі як Kuda Business, TymeBank, FairMoney та Bumpa, які вирішують частини робочого процесу МСП, включаючи банківські послуги, управління запасами та кредитування. Zazu каже, що її відмінність полягає в її повторно об'єднаній архітектурі: вона діє як клей для банківських функцій, а не будує кожну з них внутрішньо, і зосереджується виключно на бізнесі, а не на роздрібних торговцях. Вона каже, що її інтеграції вже працюють з Paystack, Shopstar, Ozow та понад 20 партнерами екосистеми в Південній Африці та Марокко.

Zazu вже працює в Марокко та Південній Африці, з понад 1000 МСП, зареєстрованих у списку очікування, і наразі перебуває на стадії бета-тестування з понад 50 МСП. Стартап також отримав визнання на глобальних інноваційних схемах, включаючи його вибір до Програми акселератора Visa.

З отриманим передпосівним капіталом Zazu швидко рухається, щоб скористатися своїм раннім успіхом. Компанія планує відкрити свій посівний раунд на початку 2026 року для підтримки ширшої панафриканської експансії та запуску нових фінансових продуктів, адаптованих для підприємців.

"Ми повністю маємо намір працювати в різних країнах і знайти правильний спосіб об'єднати ці країни та мати більшу мережу продуктів, з якими ми можемо працювати", - каже Джейкобс.

Відмова від відповідальності: статті, опубліковані на цьому сайті, взяті з відкритих джерел і надаються виключно для інформаційних цілей. Вони не обов'язково відображають погляди MEXC. Всі права залишаються за авторами оригінальних статей. Якщо ви вважаєте, що будь-який контент порушує права третіх осіб, будь ласка, зверніться за адресою [email protected] для його видалення. MEXC не дає жодних гарантій щодо точності, повноти або своєчасності вмісту і не несе відповідальності за будь-які дії, вчинені на основі наданої інформації. Вміст не є фінансовою, юридичною або іншою професійною порадою і не повинен розглядатися як рекомендація або схвалення з боку MEXC.

Вам також може сподобатися

Плече Ethereum досягає найвищого рівня за всю історію – ринок входить у критичну зону ризику

Ethereum знизився нижче рівня $3,200 після рішення Федеральної резервної системи США (FRS) знизити процентні ставки на 25 базисних пунктів, кроку, який спочатку підвищив ризик

Поділитись

Bitcoinist2025/12/12 12:00

Відтік талантів до ОАЕ викликає занепокоєння, каже колишній лідер Великобританії

Колишній прем'єр-міністр Великобританії Девід Кемерон заявив, що зростаюча кількість підприємців та заможних осіб, які залишають країну, стала "приводом для занепокоєння". ОАЕ

Поділитись

Agbi2025/12/12 11:55

Комісія з цінних паперів і бірж Філіппін посилює обмеження процентних ставок за малими позиками

Комісія з цінних паперів і бірж США (SEC) видала суворіші правила щодо відсоткових ставок і зборів для фінансових і кредитних компаній з метою посилення захисту споживачів

Поділитись

Fintechnews2025/12/12 12:27