Рост кредитования филиппинских банков замедлился до минимума почти за 2 года

Автор: Кэтрин К. Чан, Репортер

Кредитная активность филиппинского банковского сектора расширилась самыми медленными темпами почти за два года в конце 2025 года, поскольку кредиты как для потребителей, так и для деловой активности снизились, сообщил Bangko Sentral ng Pilipinas (BSP).

На основании предварительных данных BSP, опубликованных поздно в понедельник, общий объем непогашенных кредитов универсальных и коммерческих банков за вычетом соглашений обратного выкупа вырос на 9,2% в годовом исчислении на конец декабря до P14,349 триллиона с P13,138 триллиона.

Это был самый медленный рост кредитования за 22 месяца или с момента показателя 8,6% в феврале 2024 года.

Это также был первый раз с апреля 2024 года, когда банковское кредитование росло однозначными темпами.

В месячном исчислении темпы кредитования снизились с роста 10,3%, зафиксированного в конце ноября.

С учетом сезонных корректировок банковское кредитование упало на 2% в месячном исчислении.

Непогашенные кредиты резидентам составили P14,046 триллиона к концу года, увеличившись на 9,7% в годовом исчислении с P12,808 триллиона. Это было медленнее, чем расширение на 10,7%, наблюдавшееся в ноябре.

Кредитование производственной деятельности резидентов составило большую часть или 84,4% непогашенных кредитов банков на конец декабря. Остальное составили потребительские кредиты (13,5%) и нерезиденты (2,1%).

Данные BSP показали, что кредиты на производственную деятельность выросли на 8% в годовом исчислении до P12,114 триллиона в прошлом году с P11,216 триллиона в 2024 году. Это снизилось с роста на 9%, наблюдавшегося за 11 месяцев до ноября.

Это было обусловлено скачком на 26,8% кредитования сектора электроснабжения, газоснабжения, паро- и воздухоснабжения. Кредиты, предоставленные для оптовой и розничной торговли, ремонта автомобилей и мотоциклов, также выросли на 10,8%, за ними следуют операции с недвижимостью (8,3%) и финансовая и страховая деятельность (3,9%).

Между тем, потребительские кредиты резидентам достигли P1,932 триллиона на конец декабря, увеличившись на 21,4% с P1,592 триллиона годом ранее. Рост потребительского кредитования снизился с 22,9% на конец ноября.

При этом кредиты по кредитным картам подскочили на 27,7% до P1,193 триллиона на конец декабря, снизившись с роста на 29,5% в предыдущем месяце.

Кредиты на автомобили также выросли на 15,5% до P524,86 миллиарда, что медленнее, чем рост на 16,3% по состоянию на ноябрь.

Кредиты на заработную плату общего назначения составили P166,807 миллиарда на конец декабря, что означает более медленное расширение на 5,6% с 6,4% на конец ноября.

С другой стороны, кредитование нерезидентов сократилось на 8,1% до P303,208 миллиарда, что означает более резкое снижение с -4,5%, зафиксированного на конец ноября. Сюда входят кредиты, выданные подразделениями по депозитам в иностранной валюте крупных банков.

РОСТ ЛИКВИДНОСТИ ЗАМЕДЛЯЕТСЯ

Между тем, отдельные данные BSP показали, что рост ликвидности упал до самого слабого уровня за четыре месяца на уровне 7% по состоянию на декабрь. Это также было медленнее, чем увеличение на 7,6% в предыдущем месяце.

Внутренняя ликвидность (M3) — мера количества денег в экономике, которая включает валюту в обращении, банковские депозиты и другие финансовые активы, легко конвертируемые в наличные деньги, — составила P20,108 триллиона к концу года.

«После корректировки на сезонные колебания M3 оставался в целом стабильным с ноября», — говорится в заявлении центрального банка.

Внутренние требования, которые включают требования от частных и государственных организаций, выросли на 10,1% в годовом исчислении до P22,588 триллиона, замедлившись с роста на 10,6% по состоянию на ноябрь.

Это произошло из-за того, что сдержанное банковское кредитование нефинансовых частных корпораций и домохозяйств снизило рост требований к частному сектору до 10,1% с 11,1% месяцем ранее. Требования частного сектора достигли P14,512 триллиона за этот период.

Между тем, BSP заявил, что более высокие заимствования увеличили чистые требования к центральному правительству на 10,8% до P6,135 триллиона. Однако это было медленнее, чем рост на 11%, наблюдавшийся в конце ноября.

Данные центрального банка также показали, что чистые иностранные активы (NFA) в песо выросли на 6,1% по состоянию на декабрь с 4,4% месяцем ранее.

В разбивке NFA BSP немного выросли на 5,3%, увеличившись с 1,9% в предыдущем месяце.

С другой стороны, NFA банков выросли на 13% в годовом исчислении благодаря более крупным holdings долговых ценных бумаг, номинированных в иностранной валюте. Однако это означало резкое замедление с темпа 26,9% по состоянию на ноябрь.

NFA отражают разницу между требованиями и обязательствами депозитных корпораций к нерезидентам.

«BSP отслеживает банковские кредиты, потому что они являются ключевым каналом передачи денежно-кредитной политики», — заявил центральный банк. «В перспективе BSP обеспечит, чтобы внутренняя ликвидность и условия банковского кредитования оставались согласованными с его мандатами по ценовой и финансовой стабильности».

Вам также может быть интересно

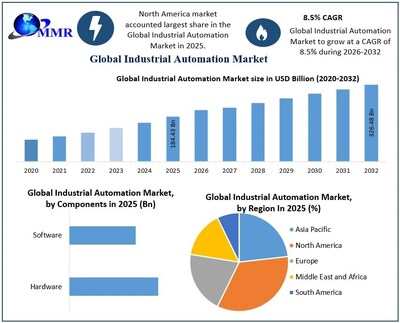

Рынок промышленной автоматизации, по прогнозам, достигнет $326,48 млрд к 2032 году благодаря интеллектуальному производству и предиктивному обслуживанию, согласно Maximize Market Research

Discord применяет настройки «по умолчанию для подростков» глобально, требуя проверку возраста для безопасного доступа к контенту с ограничениями.