Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами авторДисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автор

«Хмурое облако» — новое эссе Артура Хейса. Краткий пересказ

В этой статье:

• Один график для всего

• Блеск золота

• Куда девается ликвидность?

• Разогрев экономики

• Торговая стратегия

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — «Хмурое облако» (Frowny Cloud). В нем он проанализировал взаимосвязь между долларовой ликвидностью, биткоином, золотом и американским фондовым рынком с учетом макроэкономических факторов.

Хейс объяснил, почему в 2025 году биткоин отстал от золота и индекса Nasdaq и как с этим связана политика США. По его мнению, расхождение связано с активными покупками золота центральными банками и государственной поддержкой развития искусственного интеллекта. Первый фактор привел к ралли драгоценного металла, второй — позволил фондовому рынку расти даже в неблагоприятных для монетарных условиях.

Автор связывает слабую динамику биткоина в 2025 году с дефицитом ликвидности и указывает на факторы, которые могут привести к возобновлению долларовой эмиссии, включая расширение баланса Федеральной резервной системы США (ФРС) и рост банковского кредитования.

Команда Incrypted подготовила краткий пересказ текста.

Образы моих «богов» принимают форму мягких игрушек. В разгар горнолыжного сезона на Хоккайдо — в январе и феврале — я «молюсь» Хмурому Облаку, богу снега. В удачные сезоны, когда осадки почти не прекращаются, солнце может не появляться неделями.

Днем облачность снижает риск перегрева склонов и схода лавин. Однако ясные и холодные ночи после потепления могут приводить к образованию слабых слоев в снежном покрове. Такие структуры сохраняются длительное время и легко разрушаются. Поэтому ключ к пониманию состояния снега — анализ его пластов. Точно также через анализ графиков и сопоставление ценовой динамики с историческими событиями можно понять состояние финансовых рынков.

В этом эссе я рассмотрю взаимосвязь между биткоином, золотом, акциями и долларовой ликвидностью. Критики криптовалют отмечают, что в 2025 году биткоин стал худшим по динамике среди основных классов активов.

Сторонники золота указывают, что он превзошел актив, который позиционируется как альтернатива существующей финансовой системе. В то же время приверженцы фондового рынка подчеркивают, что биткоин не подтвердил статус высокорискового аналога технологических акций.

Однако, на мой взгляд, биткоин в 2025 году вел себя ожидаемо, следуя за снижением долларовой ликвидности, поскольку именно кредитный импульс США оставался ключевым фактором для рынков.

Золото, напротив, выросло на фоне активных покупок со стороны государств, стремящихся снизить зависимость от американских казначейских облигаций после заморозки российских резервов в 2022 году. Недавние действия США в отношении Венесуэлы лишь усилили этот тренд.

Сектор искусственного интеллекта, по моему мнению, остается важным драйвером экономики США. Администрация Дональда Трампа заинтересована в его дальнейшем стимулировании, поскольку ИИ вносит значительный вклад в рост ВВП. Это означает, что даже при замедлении темпов эмиссии долларовая ликвидность может поддерживать рост NASDAQ.

Исторический опыт других стран показывает, что на ранних этапах такого вмешательства рынки растут, однако в дальнейшем их доходность снижается по мере усиления политического влияния.

Если динамика биткоина, золота и акций в 2025 году подтвердила предложенную модель, то ключевым фактором и дальше остается долларовая ликвидность. Базовый сценарий предполагает активное стимулирование экономики через расширение кредитования, рост баланса центробанка, поддержку стратегических отраслей и снижение ипотечных ставок.

Для начала сравним доходность биткоина, золота и индекса Nasdaq в первый год второго президентского срока Трампа. Как эти активы вели себя на фоне изменений долларовой ликвидности?

Биткоин (красный), золото (желтый), Nasdaq 100 (зеленый) и долларовая ликвидность (фиолетовый). Данные: Артур Хейс.

Биткоин (красный), золото (желтый), Nasdaq 100 (зеленый) и долларовая ликвидность (фиолетовый). Данные: Артур Хейс.

Базовое предположение заключается в том, что при сокращении долларовой ликвидности цены этих активов также должны снижаться. Однако в рассматриваемый период золото и фондовый рынок выросли. Биткоин, напротив, показал динамику, соответствующую ожиданиям в условиях сжатия ликвидности.

Так почему же золото и акции смогли превзойти остальные активы, несмотря на снижение долларовой ликвидности?

Мое знакомство с крипторынком началось с золота. В 2010–2011 годах, на фоне программ количественного смягчения, реализуемых ФРС, я начал покупать физические золотые монеты в Гонконге. Позже мне пришлось продать золото с убытком, чтобы купить биткоин для проведения арбитражных операций cash-and-carry на платформе ICBIT в 2013 году.

Несмотря на это, я по-прежнему владею значительным объемом физического золота, существенную долю моего портфеля составляют акции золотодобывающих и серебродобывающих компаний. Это может показаться странным, учитывая мою приверженность биткоину, однако у такой позиции есть рациональное объяснение.

Я инвестирую в золото, поскольку мы находимся на раннем этапе глобального тренда, в рамках которого центральные банки сокращают долю американских казначейских облигаций в резервах и увеличивают вложения в золото. Более того, отдельные страны все чаще используют золото для расчетов по торговым дисбалансам.

Проще говоря, я покупаю золото, потому что его покупают центральные банки. Золото имеет тысячелетнюю историю как универсальное средство сохранения стоимости. А в условиях недоверия к долларовой финансовой системе управляющие резервами крупнейших центробанков не будут хранить активы в биткоине — они выберут золото. Если доля золота в международных резервах вернется к уровням 1980-х годов, его цена может приблизиться к $12 000 за унцию.

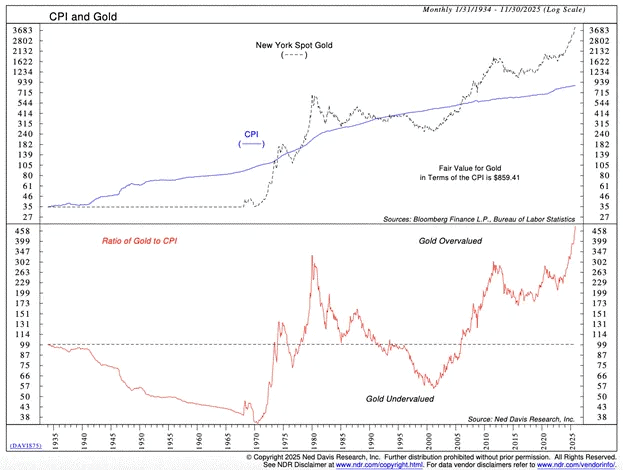

С точки зрения классической экономической теории золото в фиатной системе считается защитным активом от инфляции и, соответственно, должно повторять динамику индекса потребительских цен.

Исторические данные показывают, что с 1930-х годов цена золота действительно в значительной степени коррелировала с инфляцией. Однако после 2008 года, а особенно после 2022, рост его стоимости заметно ускорился и начал опережать инфляцию. Возникает вопрос — не сформировался ли на рынке золота пузырь?

Ценовая динамика золота по отношению к индексу потребительских цен (CPI). Данные: Артур Хейс.

Ценовая динамика золота по отношению к индексу потребительских цен (CPI). Данные: Артур Хейс.

Если бы золото находилось в фазе спекулятивного ажиотажа, основным драйвером спроса стали бы розничные инвесторы. Наиболее популярный инструмент для их участия — биржевые фонды, крупнейшим из которых является SPDR Gold Trust (GLD). В периоды активного притока розничного капитала количество выпущенных акций таких ETF увеличивается.

Чтобы сравнить этот показатель в разные периоды, рассмотрим отношение количества акций GLD к спотовой цене золота. Приведенный ниже график демонстрирует, что этот показатель снижается, а не растет. Это указывает на отсутствие масштабной розничной спекуляции.

Акции GLD по отношению к стоимости золота. Данные: Артур Хейс.

Акции GLD по отношению к стоимости золота. Данные: Артур Хейс.

Если розничные инвесторы не являются ключевыми покупателями, то кто же формирует спрос, не реагируя на цену? Ответ — центробанки. За последние два десятилетия произошло два события, которые серьезно подорвали доверие государств к долларовой финансовой системе:

- кризис 2008 года, когда финансовая система США спровоцировала глобальную дефляционную панику. В отличие от кризиса 1929 года, в этот раз ФРС активно вмешалась, расширив денежное предложение для поддержки крупных финансовых институтов;

- заморозка администрацией Джо Байдена резервов России. Этот шаг продемонстрировал, что США готовы ограничивать имущественные права даже крупных стран. В результате другие государства начали ускоренно сокращать вложения в казначейские облигации и наращивать покупки золота.

Центральные банки в данном случае не чувствительные к цене — если существует вероятность конфискации активов, то стоимость золота отходит на второй план, поскольку оно позволяет устранить этот риск.

Резервы центробанков выраженные в золоте (оранжевый) и казначейских облигациях США. Данные: Артур Хейс.

Резервы центробанков выраженные в золоте (оранжевый) и казначейских облигациях США. Данные: Артур Хейс.

Ключевая причина устойчивого спроса на золото со стороны государств заключается в том, что расчеты по чистым торговым дисбалансам все чаще осуществляются именно в этом металле. Рекордное сокращение торгового дефицита США в декабре 2025 года служит подтверждением этой тенденции. Более 100% изменения баланса было обусловлено экспортом золота.

Разрыв между экспортом и импортом товаров сократился на 11% по сравнению с предыдущим месяцем и составил $52,8 млрд — минимальный уровень с июня 2020 года. Рост экспорта на 3% был в основном обеспечен немонетарным золотом, тогда как импорт увеличился лишь на 0,6%.

Поток золота выглядит следующим образом: США экспортируют металл в Швейцарию, где он перерабатывается и затем направляется в другие страны. Основными покупателями выступают Китай, Индия и другие развивающиеся экономики.

Экспорт золота из США. Данные: Артур Хейс.

Экспорт золота из США. Данные: Артур Хейс.  Экспорт золота из Швейцарии. Данные: Артур Хейс.

Экспорт золота из Швейцарии. Данные: Артур Хейс.

В конечном итоге товары поступают в США, а золото уходит в более производственные регионы. Именно это восстановление золотого стандарта объясняет рост цен на золото в условиях снижения долларовой ликвидности.

В каждую историческую эпоху на рынке появляются технологические компании с высокой капитализацией и завышенными ожиданиями. В США 1920 годов таким активом был RCA — производитель радиоприемников. В 1960–1970 годах эту роль выполняла IBM, развивавшая рынок мейнфреймов. Сегодня в центре внимания находятся ИИ-проекты и производители микрочипов.

Люди склонны к оптимизму. Рынок охотно закладывает в цены представление о будущем, в котором текущие инвестиции в технологии трансформируются в рост производительности и экономическое процветание. В условиях дешевой ликвидности инвестировать в будущее становится проще, поскольку со временем эти вложения трансформируются в значительные денежные потоки. Именно поэтому технологические акции демонстрируют опережающую динамику в периоды высокой ликвидности.

Биткоин можно рассматривать как форму денежной технологии. Его ценность напрямую связана с масштабами обесценивания фиатных валют. Технология блокчейн с Proof-of-Work, обеспечивающая устойчивость к сбоям и атакам, сама по себе гарантирует ненулевую стоимость биткоина. Однако для достижения ценовых уровней порядка $100 000 необходим продолжительный рост предложения фиата.

Экспоненциальный рост биткоина стал следствием резкого увеличения долларовой массы после глобального финансового кризиса 2008 года.

Именно поэтому биткоин и индекс NASDAQ растут в условиях расширения долларовой ликвидности. Но проблема этой модели заключается в том, что в 2025 году динамика биткоина и NASDAQ разошлась.

Ценовая динамика биткоина (белый) и индекса Nasdaq (желтый). Данные: Артур Хейс.

Ценовая динамика биткоина (белый) и индекса Nasdaq (желтый). Данные: Артур Хейс.

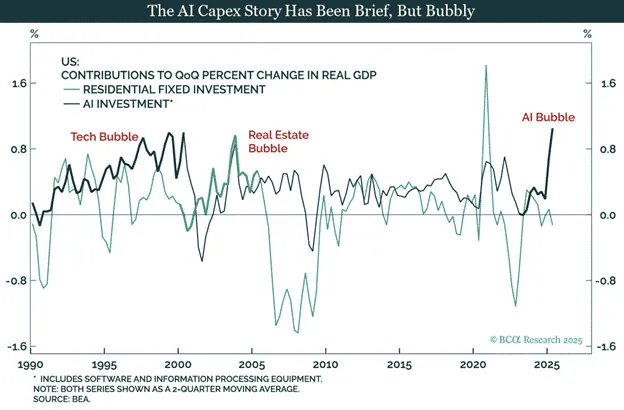

Я думаю это произошло потому, что сектор искусственного интеллекта фактически оказался под государственным патронажем как в США, так и в Китае. Победа в ИИ-гонке стала частью экономической повестки администрации Трампа. Через исполнительные указы и государственные инвестиции рынок получил сигнал о приоритетности этого сектора.

Как следствие, капитал начал направляться в ИИ-индустрию независимо от текущей рентабельности, что ослабило действие рыночных механизмов.

Инвестиции в ИИ по отношению к инвестициям в жилую недвижимость (RFI). Данные: Артур Хейс.

Инвестиции в ИИ по отношению к инвестициям в жилую недвижимость (RFI). Данные: Артур Хейс.

Независимо от того, приведет ли это к созданию пузыря, рост государственных и частных расходов на развитие ИИ стал важным фактором поддержки экономики США.

Однако инвесторам в американские технологические акции стоит учитывать, что промышленная политика, направленная на достижение стратегических целей, со временем может вступить в противоречие с интересами акционеров. Это хорошо известно участникам китайского фондового рынка, где приоритет политических задач нередко приводил к снижению доходности инвестиций.

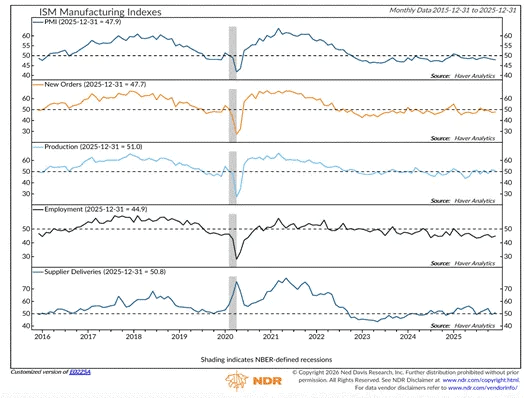

Макроэкономические индикаторы также указывают на структурные ограничения. Несмотря на рост ВВП, производственный сектор не демонстрирует устойчивого восстановления, что подтверждают показатели деловой активности. Значительная часть экономического роста обеспечивается не расширением промышленной базы, а технологическими инвестициями, в том числе в автоматизацию и ИИ.

Производственные индексы США. Данные: Артур Хейс.

Производственные индексы США. Данные: Артур Хейс.

В совокупности эти факторы показывают, что рост NASDAQ в значительной степени поддерживается государственной политикой. Даже при слабом или сокращающемся росте долларового кредита ИИ-сектор, вероятно, продолжит получать необходимое финансирование.

Это объясняет, почему в 2025 году индекс превзошел биткоин по динамике. Я также не считаю, что пузырь в ИИ-секторе скоро лопнет. Он может сохраняться до изменения политического курса, в том числе после возможной смены баланса сил в Конгрессе и исполнительной власти в ближайшие годы.

Если золото и фондовый рынок сохраняют поддержку, то каким образом биткоин сможет восстановить опережающую динамику? Для этого необходимо возобновление роста долларовой ликвидности.

В начале я обозначил три ключевых фактора, которые, на мой взгляд, будут поддерживать резкий рост долларовой ликвидности в текущем году:

- баланс ФРС увеличится за счет возобновления эмиссии;

- коммерческие банки расширят кредитование стратегических отраслей;

- ипотечные ставки снизятся из-за монетарного стимулирования.

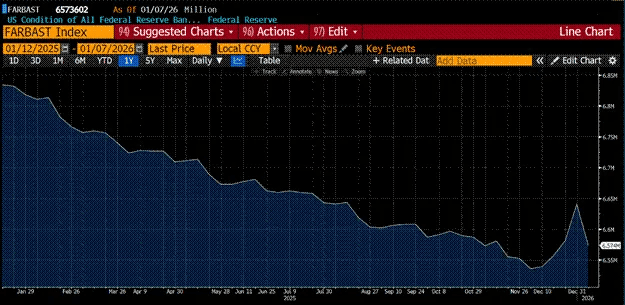

Баланс ФРС, представленный на графике ниже, сокращался почти весь 2025 в рамках политики количественного ужесточения. Однако в декабре этот процесс был завершен, и на соответствующем заседании регулятор запустил новую программу под названием Reserve Management Purchases (RMP). Я подробно разобрал ее в эссе Love Language.

Состояние баланса ФРС. Данные: Артур Хейс.

Состояние баланса ФРС. Данные: Артур Хейс.

Данные показывают, что баланс ФРС достиг локального минимума именно в декабре. Даже в базовом сценарии программа RMP увеличивает баланс примерно на $40 млрд в месяц. По мере роста потребностей федерального правительства в финансировании объем таких покупок может быть увеличен.

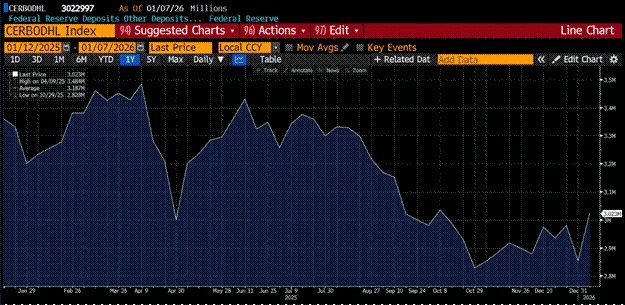

Следующий график отражает недельную динамику кредитования в банковской системе США, публикуемую ФРС в виде показателя Other Deposits and Liabilities (ODL). Начиная с IV квартала 2025 года коммерческие банки начали активнее наращивать выдачу кредитов.

Индекс ODL. Данные: Артур Хейс.

Индекс ODL. Данные: Артур Хейс.

При предоставлении кредита банк одновременно создает депозит, то есть формирует новое денежное предложение. Крупные банки, включая JPMorgan, охотно кредитуют компании, напрямую поддерживаемые государством. Например, JPMorgan объявил о запуске кредитной программы объемом $1,5 трлн для подобных предприятий.

Механизм выглядит следующим образом:

- правительство инвестирует капитал в компанию или гарантирует спрос через долгосрочные контракты;

- бизнес привлекает заемные средства у крупного банка для расширения производства.

Аналогичная модель давно применяется в Китае. В результате процесс создания кредита смещается от центрального банка к коммерческому сектору, где на начальном этапе скорость обращения денег выше. Это способствует ускоренному росту номинального ВВП.

США также продолжат наращивать военные расходы, что требует масштабного финансирования оборонного производства. Значительная часть этих затрат будет обеспечиваться через коммерческую банковскую систему, что, по моему мнению, поддержит устойчивый рост банковского кредитования в течение 2026 года.

Дональд Трамп традиционно уделяет особое внимание рынку недвижимости и механизмам его финансирования. Одним из недавних решений стало требование к государственным ипотечным агентствам Fannie Mae и Freddie Mac направить $200 млрд капитала на покупку ипотечных ценных бумаг. Их вовлечение в рынок означает дополнительный приток долларовой ликвидности. В случае успешной реализации этой инициативы администрация, вероятно, пойдет дальше.

Снижение ипотечных ставок стимулирует рост цен на жилье и позволяет домохозяйствам привлекать заемные средства под залог выросшей стоимости недвижимости. Усиление так называемого эффекта богатства повышает потребительскую и инвестиционную активность, а также способствует дополнительному созданию кредита, часть которого направляется на финансовые рынки.

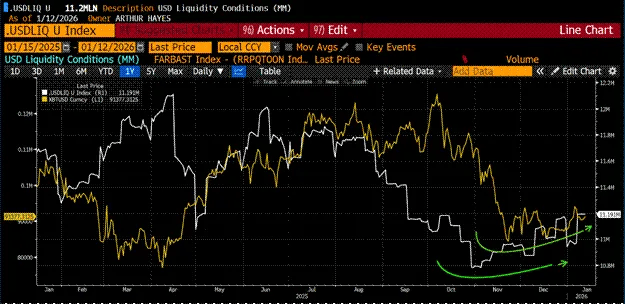

Как видно из приведенного ниже графика, биткоин и долларовая ликвидность достигли локальных минимумов примерно в одно и то же время.

Индекс долларовой ликвидности (белый) и стоимость биткоина (желтый). Данные: Артур Хейс.

Индекс долларовой ликвидности (белый) и стоимость биткоина (желтый). Данные: Артур Хейс.

По мере ускорения роста ликвидности по описанным выше каналам биткоин, по моему мнению, также восстановит восходящую динамику. Слабые результаты 2025 года не следует интерпретировать как структурную проблему актива — они отражали неблагоприятные условия ликвидности. История биткоина остается историей денежного цикла.

Я продолжаю придерживаться спекулятивного подхода. Несмотря на то, что Maelstrom инвестировал почти все средства, я увеличил риск-экспозицию, исходя из уверенности в росте долларовой ликвидности. В частности, открыл длинные позиции в акциях Strategy и Metaplanet, которые позволяют получить мультипликатор к динамике биткоина без использования деривативов.

Я сопоставил стоимость этих активов с ценой биткоина: для Metaplanet — в иенах, для Strategy — в долларах США. Текущие значения находятся у нижней границы диапазона последних двух лет и значительно ниже максимумов середины 2025 года. В случае возврата биткоина к уровням выше $110 000 интерес инвесторов к таким инструментам может усилиться. А с учетом встроенного кредитного плеча эти компании способны превзойти динамику базового актива в фазе роста.

Кроме того, мы продолжаем увеличивать позицию в Zcash (ZEC). Уход разработчиков из Electric Coin Company, на мой взгляд, не является негативным фактором. Я ожидаю, что в рамках новой коммерческой структуры они смогут выпускать более прикладные и значимые продукты. Текущая ситуация создала возможность приобрести ZEC по сниженным ценам.

Возможности рынка

Cloud Курс (CLOUD)

$0.06899

$0.06899$0.06899

USD

График цены Cloud (CLOUD) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу [email protected] для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

MetaMask добавил поддержку блокчейна TRON

Web3-кошелек MetaMask интегрировал поддержку сети TRON в мобильное приложение и расширение для браузеров. Пользователи смогут перемещать и торговать токена

Поделиться

Forklog2026/01/16 01:01

Husky Inu AI (HINU) вырос до $0,00025248, Bitcoin (BTC) преодолел отметку в $96 000, Coinbase отозвал поддержку закона CLARITY Act

Husky Inu AI (HINU) завершил последнее повышение цены своей предзапускной фазы, поднявшись с 0,00025151 $ до 0,00025248 $. Предзапускная фаза проекта началась

Поделиться

Cryptodaily2026/01/16 01:14

ИИ вне алгоритма: рождение агентности в точке невозможности

Чем сильнее ИИ проникает в нашу жизнь, тем острее встаёт вопрос: является ли он лишь сложным инструментом, «большим калькулятором», или в его работе можно обнар

Поделиться

ProBlockChain2026/01/15 21:40