Криптовалютные фонды США потеряли 952 $ млн из-за паники в связи с задержкой принятия Закона о ясности – но эти 2 альткоина выживают

Инвестиционные фонды цифровых активов, ориентированные на США, зафиксировали первый недельный отток средств за месяц, потеряв 952 млн $, после того как задержки, связанные с давно ожидаемым законом CLARITY Act, встревожили инвесторов и вновь вызвали опасения по поводу регулирования.

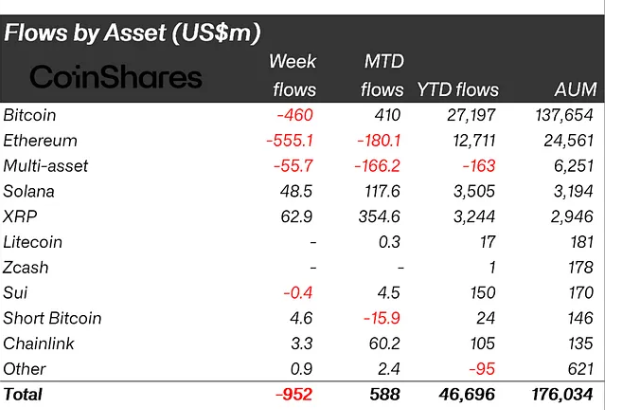

Согласно данным CoinShares, инвестиционные продукты цифровых активов зафиксировали чистый отток в размере 952 млн $ за прошлую неделю, что стало первым отрицательным потоком с конца ноября.

Источник: coinshares.com

Источник: coinshares.com

Отток был в значительной степени вызван задержками, связанными с Законом о ясности рынка цифровых активов, широко известным как CLARITY Act, который продлил регуляторную неопределенность для криптовалютных компаний, работающих по всей Америке.

Опасения продолжающихся продаж со стороны крупных держателей еще больше ухудшили настроения.

Ether и Bitcoin лидируют в оттоке средств из криптовалютных фондов, в то время как SOL и XRP выживают

Отток был в значительной степени сосредоточен в США, на долю которых пришлось 990 млн $ от этой суммы.

Источник: coinshares.com

Источник: coinshares.com

Это было лишь частично компенсировано притоком средств из Канады и Германии, где инвесторы добавили 46,2 млн $ и 15,6 млн $ соответственно.

Ethereum принял на себя основной удар распродажи, зафиксировав отток в размере 555 млн $.

Аналитики отметили, что чувствительность Ether к регуляторным изменениям выше, чем у большинства активов, учитывая его центральную роль в децентрализованных финансах и продуктах, связанных со стейкингом, на которые могут напрямую повлиять правила структуры рынка США.

Несмотря на недавнее снижение, инвестиционные продукты Ethereum по-прежнему привлекли 12,7 млрд $ притока средств в этом году, что значительно выше 5,3 млрд $, зафиксированных за тот же период в 2024 году.

Продукты Bitcoin следовали сразу за ними, зафиксировав отток в размере 460 млн $. Хотя Bitcoin по-прежнему лидирует на рынке в абсолютном выражении, приток средств с начала года в размере 27,2 млрд $ остается ниже прошлогодних 41,6 млрд $.

Общие активы под управлением во всех биржевых криптовалютных продуктах в настоящее время составляют 46,7 млрд $, что ниже 48,7 млрд $ на ту же дату в 2024 году, что делает маловероятным превышение сектором показателей прошлого года.

Спотовые ETF Bitcoin в США отразили аналогичное давление, зафиксировав недельный чистый отток в размере 497,05 млн $ по состоянию на 19 декабря, даже несмотря на то, что совокупный приток остается повышенным на уровне 57,41 млрд $.

US SOL Spot ETF Источник: Sosovalue

В отличие от этого, Solana и XRP продолжали привлекать свежий капитал. Инвестиционные продукты Solana зафиксировали приток в размере 48,5 млн $, в то время как продукты XRP добавили 62,9 млн $.

US XRP Spot ETF Источник: Sosovalue

Эта тенденция отразилась в спотовых ETF США, где фонды XRP зафиксировали недельный приток в размере 82,04 млн $, а ETF Solana добавили 66,55 млн $ за тот же период, продолжая многомесячную тенденцию стабильного накопления.

Законопроект о криптовалюте сталкивается с новой задержкой, поскольку Сенат переносит голосование на январь

Реакция рынка развернулась после того, как законодатели подтвердили дальнейшие задержки в принятии CLARITY Act.

В четверг глава по вопросам искусственного интеллекта и криптовалют Белого дома Дэвид Сакс объявил, что доработка законопроекта Clarity Act в Сенате состоится в январе 2026 года, отложив прежние ожидания, что законопроект попадет на стол президента Трампа до конца 2025 года.

Палата представителей приняла законопроект в июле, но Сенат еще не завершил его рассмотрение, при этом график был нарушен рекордным 43-дневным закрытием правительства в октябре и ноябре.

Законопроект призван прояснить, подпадают ли цифровые активы под законодательство о ценных бумагах или товарах, а также определить роли Комиссии по ценным бумагам и биржам США и Комиссии по торговле товарными фьючерсами.

Хотя сторонники утверждают, что это снизит неопределенность и установит более четкие пути соблюдения требований, прогресс замедлился из-за политических и процедурных проблем.

Ожидается, что председатель Банковского комитета Сената Тим Скотт и председатель Комитета по сельскому хозяйству Джон Бузман возглавят доработку, которая все еще может столкнуться с поправками до окончательного голосования.

Сенатор Синтия Луммис ранее предполагала, что законопроект может попасть на стол президента Дональда Трампа до конца 2025 года, но эта перспектива теперь выглядит менее определенной, поскольку давление предвыборного года начинает сказываться на двухпартийных переговорах.

Вам также может быть интересно

Цена Bitcoin резко падает: ключевой анализ, поскольку BTC падает ниже 88 000$

Почему IBIT — это главная инвестиционная тема, которую вы не можете игнорировать