Федеральный регулятор одобряет безрисковую криптовалютную торговлю для банков США

Управление контролера денежного обращения подтвердило, что национальные банки могут участвовать в безрисковых основных операциях с криптоактивами, устраняя ключевой барьер между традиционным банкингом и цифровыми активами.

Решение позволяет банкам выступать в качестве посредников в криптоторговле, одновременно покупая у одного клиента и продавая другому без хранения запасов.

Изменение политики знаменует собой самый агрессивный шаг OCC к интеграции крипто в основные банковские услуги, основываясь на ранее одобренных услугах хранения и балансовых активах.

Банки теперь могут облегчать клиентские криптоторговые операции, принимая на себя лишь минимальный расчетный и кредитный риск.

Криптовалютный шлюз банкинга открывается в рамках новой структуры

В Интерпретационном письме 1188 старший заместитель контролера Адам Коэн заявил, что эта деятельность полностью соответствует банковскому бизнесу, поскольку отражает существующие брокерские функции.

Национальные банки давно выступают в качестве финансовых посредников в ценных бумагах, деривативах и других классах активов через безрисковые основные транзакции, временно принимая право собственности для соединения покупателя и продавца.

OCC применило ту же логику к криптоактивам, отметив, что банки устраняют рыночный риск через компенсирующие сделки, сохраняя ограниченное воздействие на дефолты контрагентов.

Коэн подчеркнул, что полномочия распространяются за пределы ценных бумаг на любые криптоактивы, включая те, которые не классифицируются по федеральному закону о ценных бумагах, поскольку транзакции соответствуют традиционной посреднической роли банков.

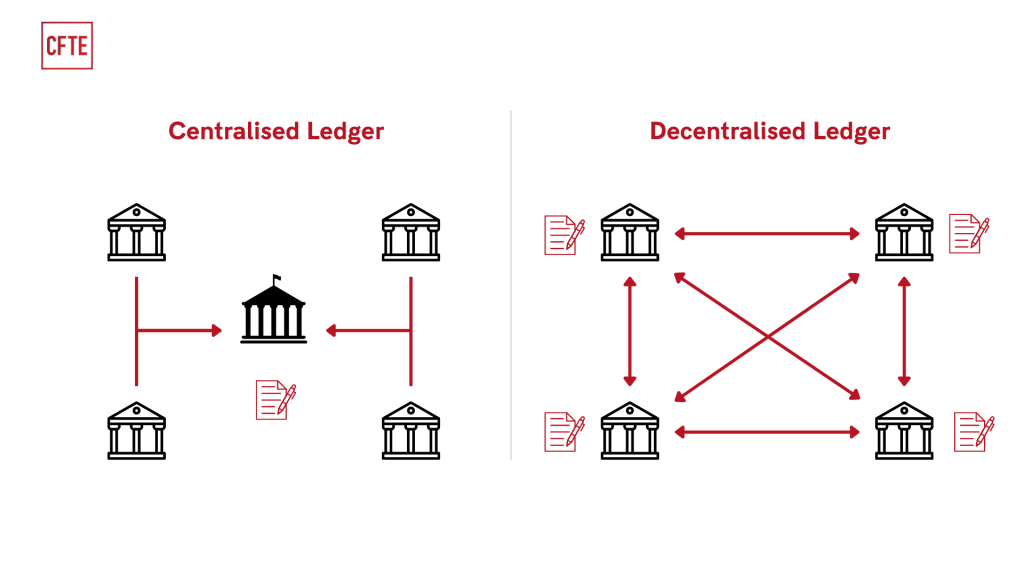

Между тем, регулятор отклонил опасения по поводу операционной сложности, утверждая, что банки уже управляют аналогичными рисками при расчетах по ценным бумагам через электронные реестры.

Коэн сказал, что технология распределенного реестра просто представляет собой современный метод записи транзакций, принципиально не отличающийся от систем бухгалтерских записей, которые банки используют десятилетиями.

Source: CFTE

Source: CFTE

Почему это меняет криптооперации банков

Решение устраняет структурное препятствие, которое заставляло банки либо полностью избегать криптоторговли, либо полагаться на сторонних посредников для клиентских транзакций.

Разрешая прямую безрисковую основную деятельность, OCC позволяет банкам предлагать бесперебойные криптоуслуги, сохраняя при этом соответствие нормативным требованиям и защиту клиентов.

Банки теперь могут обслуживать клиентов, желающих получить доступ к крипто, без партнерства с нерегулируемыми биржами или псевдонимными контрагентами.

Структура требует от банков внедрения протоколов подтверждения личности, мониторинга транзакций и возможности замораживать или отменять переводы при необходимости, функций, встроенных в определенные блокчейн-платформы, такие как Stellar.

Политика также укрепляет конкурентную позицию банков против финтех-конкурентов и криптонативных фирм, стремящихся получить федеральные банковские хартии.

Несколько крупных учреждений уже двигаются в сторону интеграции крипто: Bank of America разрешил советникам рекомендовать Bitcoin ETF, а JPMorgan позволяет клиентам пополнять счета Coinbase через карты Chase.

Регуляторный импульс нарастает в сфере цифровых активов

Шаг OCC происходит в то время, когда федеральные агентства ускоряют разработку структур для стейблкоинов и токенизированных депозитов в рамках закона GENIUS.

FDIC опубликует свое первое предложение правил для стейблкоинов в конце этого месяца, устанавливая требования к капиталу, ликвидности и резервам для выпущенных банками токенов, обеспеченных долларом.

Вице-председатель Федеральной резервной системы Мишель Боуман заявила, что центральный банк координирует работу с партнерскими агентствами по стандартам для привязки цифровых активов к традиционным финансам.

Министерство финансов закрыло вторую общественную консультацию по небанковским эмитентам стейблкоинов в последние недели, создавая параллельные надзорные пути, которые будут регулировать весь рынок стейблкоинов США.

Исполняющий обязанности председателя FDIC Трэвис Хилл раскрыл, что руководство по токенизированным депозитам также находится в разработке, проясняя, как основанные на блокчейне представления банковских депозитов будут рассматриваться в рамках существующих правил.

Эти усилия отвечают на растущий интерес отрасли к использованию распределенных реестров для платежей и расчетов.

Джонатан Гулд, ставший первым постоянным контролером OCC с 2020 года после утверждения в июле, выступил против жалоб банковской отрасли на утверждение хартий криптофирм.

Выступая на саммите по политике Blockchain Association на прошлой неделе, он сказал, что хранение и сохранность цифровых активов работают в электронном виде десятилетиями, добавив, что нет оправдания для иного отношения к крипто.

OCC получило около 14 заявок на банковские хартии в этом году, в том числе от Coinbase, Circle и Ripple, все из которых стремятся к федеральному надзору за операциями со стейблкоинами и хранением.

Гулд отклонил опасения по поводу надзорных возможностей, отметив, что агентство уже контролирует криптонативный национальный трастовый банк и ежедневно получает запросы от традиционных банков, запускающих инновационные продукты.

Вам также может быть интересно

Крипторынки сегодня: надежды на снижение ставки ФРС поднимают BTC, ETH, пока трейдеры готовятся к волатильности

Копировать ссылкуX (Twitter)LinkedInFacebookEmail

XRP растет вопреки всем препятствиям: генеральный директор Ripple отмечает эти достижения