A Strategy Pode Cobrir Totalmente 6 Mil Milhões de Dólares em Dívida se o Bitcoin Cair 90%, Mas o Que Acontece Abaixo Dessa Linha?

A Strategy (MicroStrategy) afirmou hoje que pode cobrir totalmente a sua dívida de 6 mil milhões de dólares, mesmo que o Bitcoin caia 88% para 8.000 dólares. No entanto, a grande questão é o que acontece se o preço do Bitcoin cair abaixo desse valor?

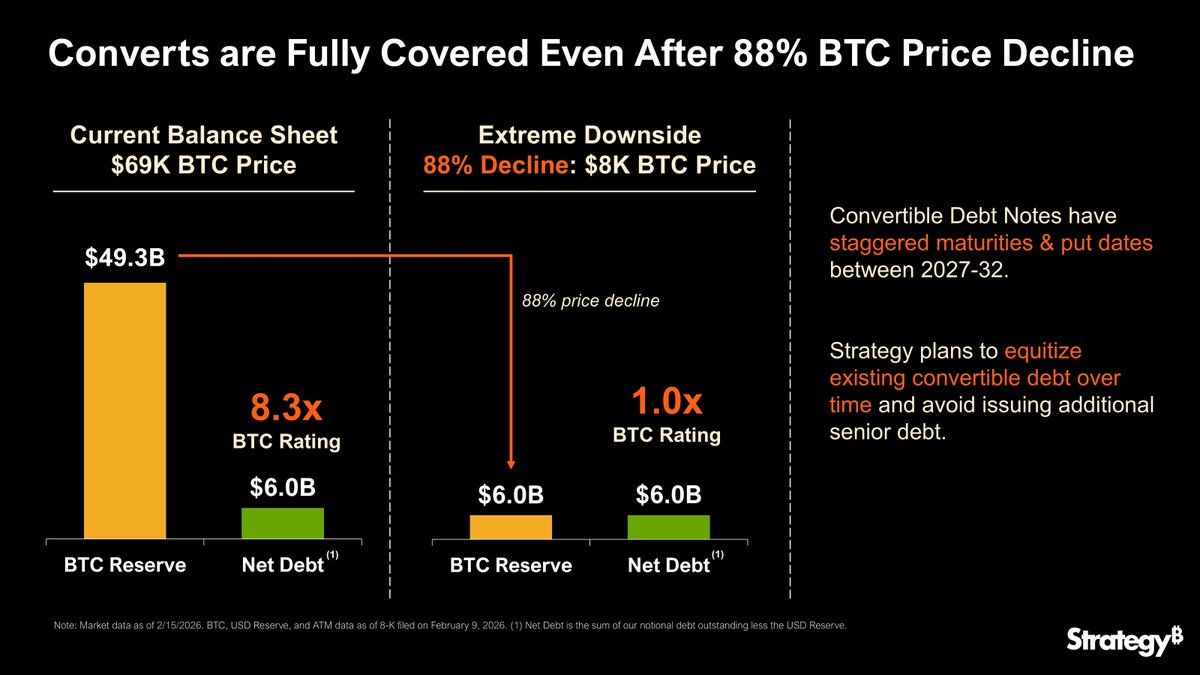

A publicação da empresa destaca as suas reservas de Bitcoin de 49,3 mil milhões de dólares (a 69.000 dólares/BTC) e vencimentos escalonados de notas convertíveis até 2032, concebidos para evitar a liquidação imediata.

A Strategy reitera o que acontece se o preço do Bitcoin cair para 8.000 dólares

Apenas dias após a sua apresentação de resultados, a Strategy reiterou pela segunda vez o preço prospetivo do Bitcoin de 8.000 dólares e o que aconteceria à empresa num tal cenário.

À primeira vista, o anúncio sinaliza resiliência face à volatilidade extrema. No entanto, uma análise mais profunda revela que os 8.000 dólares podem ser mais um "limite de stress" teórico do que um verdadeiro escudo contra o perigo financeiro.

O infográfico da MicroStrategy mostra a cobertura da dívida a vários níveis de preço do Bitcoin (Strategy via X)

O infográfico da MicroStrategy mostra a cobertura da dívida a vários níveis de preço do Bitcoin (Strategy via X)

A 8.000 dólares, os ativos da Strategy equivalem aos seus passivos. O capital próprio é tecnicamente zero, mas a empresa ainda pode honrar as obrigações de dívida sem vender Bitcoin.

As notas convertíveis permanecem operacionais e os vencimentos escalonados dão à gestão margem de manobra. O CEO da empresa, Phong Le, enfatizou recentemente que mesmo uma queda de 90% no BTC ocorreria ao longo de vários anos, dando à empresa tempo para reestruturar, emitir novo capital próprio ou refinanciar a dívida.

No entanto, por baixo deste valor principal encontra-se uma rede de pressões financeiras que poderiam intensificar-se rapidamente se o Bitcoin cair ainda mais.

Abaixo de 8.000 dólares: stress de cláusulas e margem

As primeiras fissuras aparecem aproximadamente aos 7.000 dólares. Os empréstimos garantidos por garantia BTC violam as cláusulas de LTV (Relação Empréstimo-Valor), desencadeando exigências de garantia adicional ou reembolso parcial.

Se os mercados tiverem baixa liquidez, a Strategy poderá ser forçada a vender Bitcoin para satisfazer os credores. Este ciclo reflexivo poderia deprimir ainda mais os preços do BTC.

Nesta fase, a empresa é tecnicamente ainda solvente, mas cada venda forçada amplifica o risco de mercado e levanta o espectro de um desenrolar da alavancagem.

A insolvência torna-se real aos 6.000 dólares

Uma queda adicional para 6.000 dólares transforma o cenário. Os ativos totais caem muito abaixo da dívida total e os obrigacionistas não garantidos enfrentam perdas prováveis.

Os detentores de capital próprio veriam uma compressão extrema, com o valor a comportar-se como uma opção de compra profundamente fora do dinheiro numa recuperação do BTC.

A reestruturação torna-se provável, mesmo que as operações continuem. A gestão poderia implementar estratégias tais como:

- Trocas de dívida por capital próprio

- Extensões de maturidade, ou

- Cortes parciais para estabilizar o balanço.

Abaixo de 5.000 dólares: chega a fronteira da liquidação

Uma queda abaixo de 5.000 dólares cruza um limiar onde os credores garantidos podem forçar a liquidação de garantias. Combinado com a baixa liquidez do mercado, isto poderia criar vendas em cascata de BTC e efeitos de ondulação sistémicos.

Neste cenário:

- O capital próprio da empresa é provavelmente eliminado

- A dívida não garantida está profundamente comprometida, e

- A reestruturação ou falência torna-se uma possibilidade real.

Velocidade, alavancagem e liquidez como o verdadeiro perigo

A perceção crítica é que 8.000 dólares não é uma linha de morte binária. A sobrevivência depende de:

- Velocidade do declínio do BTC: quedas rápidas amplificam a pressão de margem e a venda reflexiva.

- Estrutura da dívida: dívida fortemente garantida ou de curto prazo acelera o risco abaixo de 8.000 dólares.

- Acesso à liquidez: encerramentos de mercado ou crédito congelado exacerbam o stress, potencialmente desencadeando espirais de liquidação acima do limite nominal.

O que significaria para o mercado?

A Strategy é uma grande detentora de BTC. Liquidações forçadas ou vendas impulsionadas por margem poderiam repercutir-se nos mercados cripto mais amplos, impactando ETFs, mineradores e traders alavancados.

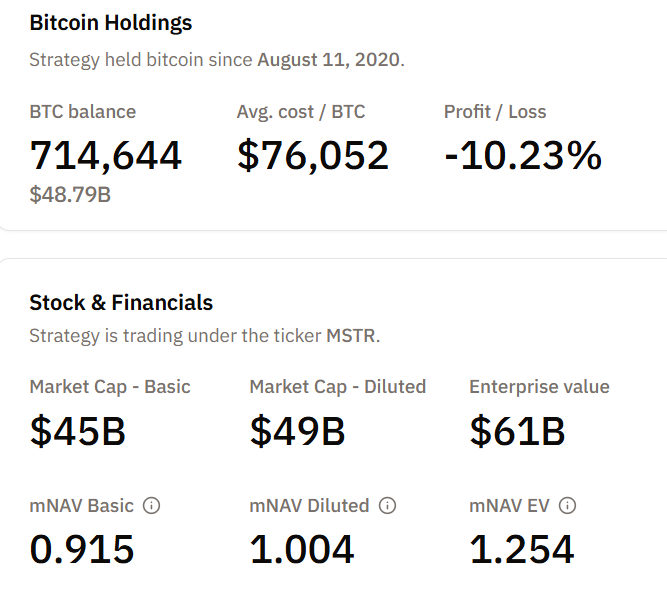

Participações BTC da Strategy. Fonte: Bitcoin Treasuries

Participações BTC da Strategy. Fonte: Bitcoin Treasuries

Mesmo que a Strategy sobreviva, os detentores de capital próprio enfrentam volatilidade desproporcionada e o sentimento do mercado poderia mudar drasticamente em antecipação de eventos de stress.

Portanto, embora a declaração da Strategy hoje sugira a confiança da empresa e o planeamento do balanço, abaixo de 8.000 dólares, a interação de alavancagem, cláusulas e liquidez define a verdadeira linha de sobrevivência para além do preço apenas.

Você também pode gostar

Trader com 100% de Taxa de Sucesso Abre Long de $94M em ETH Antes do Anúncio

Atividade de Negociação do Ethereum Arrefece com Volume a Cair Abaixo da Média Mensal