Análise Whale Research: perspectivas do mercado para 2026 sobre liquidez

Para investidores globais, 2025 foi um dos anos com mais tensões do século 21. Diferente do estouro da bolha das empresas de tecnologia em 2001 ou da crise financeira mundial em 2008, os mercados em 2025 não passaram por um ciclo longo de liquidação nem por uma sequência de quedas intensas.

Entretanto, é evidente que, diante da incerteza geopolítica, dúvidas sobre as políticas fiscal e monetária dos EUA, incertezas sobre fundamentos econômicos de vários países e o impulso da regionalização em detrimento da globalização, ações, títulos, commodities e cripto passaram a precificar um futuro mais cauteloso e defensivo.

Nesse cenário, a alocação de liquidez tornou-se menos concentrada em ações e títulos do que antes. Commodities, câmbio e taxas de juros ganharam destaque em 2025. Ao mesmo tempo, investidores reduziram gradualmente a alavancagem e a exposição a ativos de maior risco, um dos principais motivos para o fim do mercado de alta das criptos no quarto trimestre de 2025.

Diante disso, qual o caminho dos mercados em 2026? Assim como em 2025, as expectativas implícitas nos dados de derivativos já apresentam uma resposta.

Liquidez: não é abundante

No início de 2025, um dos principais fatores “otimistas” entre investidores foi a posse formal de Donald Trump. Prevalecia a ideia de que Trump promoveria mais cortes nos juros, injetaria mais liquidez nos mercados e faria os preços dos ativos subirem.

De fato, entre setembro e dezembro de 2025, em meio a “receios sobre a fraqueza do mercado de trabalho”, o Federal Reserve realizou três cortes “defensivos” nos juros e, em dezembro, anunciou o fim do aperto quantitativo. Porém, essa medida não gerou o volume de liquidez que investidores aguardavam.

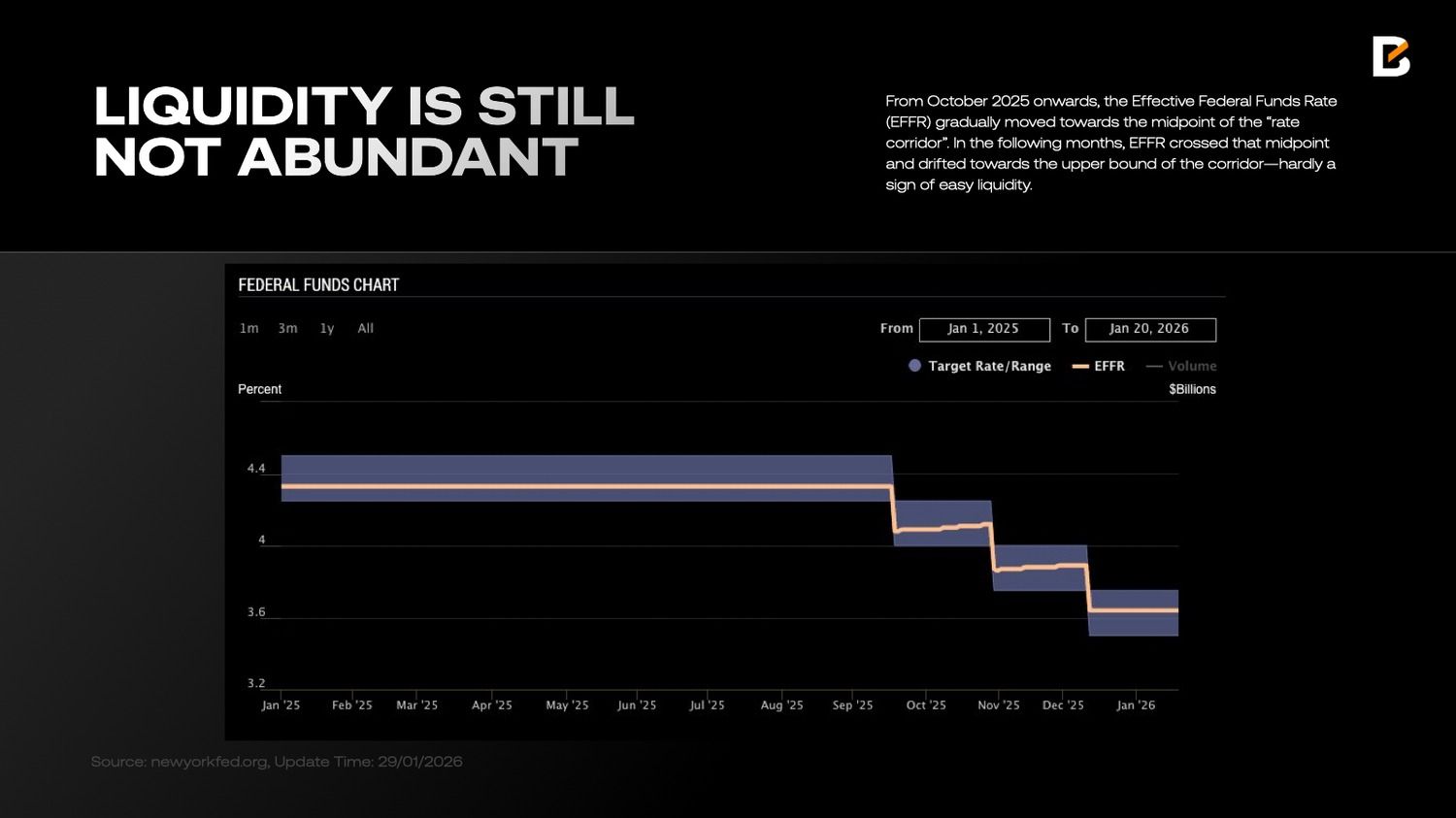

A partir de outubro de 2025, o Effective Federal Funds Rate (EFFR) foi se aproximando gradualmente do ponto médio do “corredor de juros”. Nos meses seguintes, o EFFR ultrapassou esse ponto e avançou para o limite superior do corredor — longe de indicar liquidez abundante.

O EFFR é a principal taxa de curto prazo no mercado dos EUA. Ele reflete as condições de liquidez no sistema bancário e como a postura do Fed (elevação ou queda dos juros) se materializa na prática. Em cenários de liquidez mais folgada, o EFFR tende a ficar próximo do limite inferior do corredor, uma vez que os bancos têm menos necessidade de empréstimos overnight frequentes.

Nos últimos meses de 2025, porém, os bancos claramente enfrentaram restrição de liquidez — um fator importante para a elevação do EFFR.

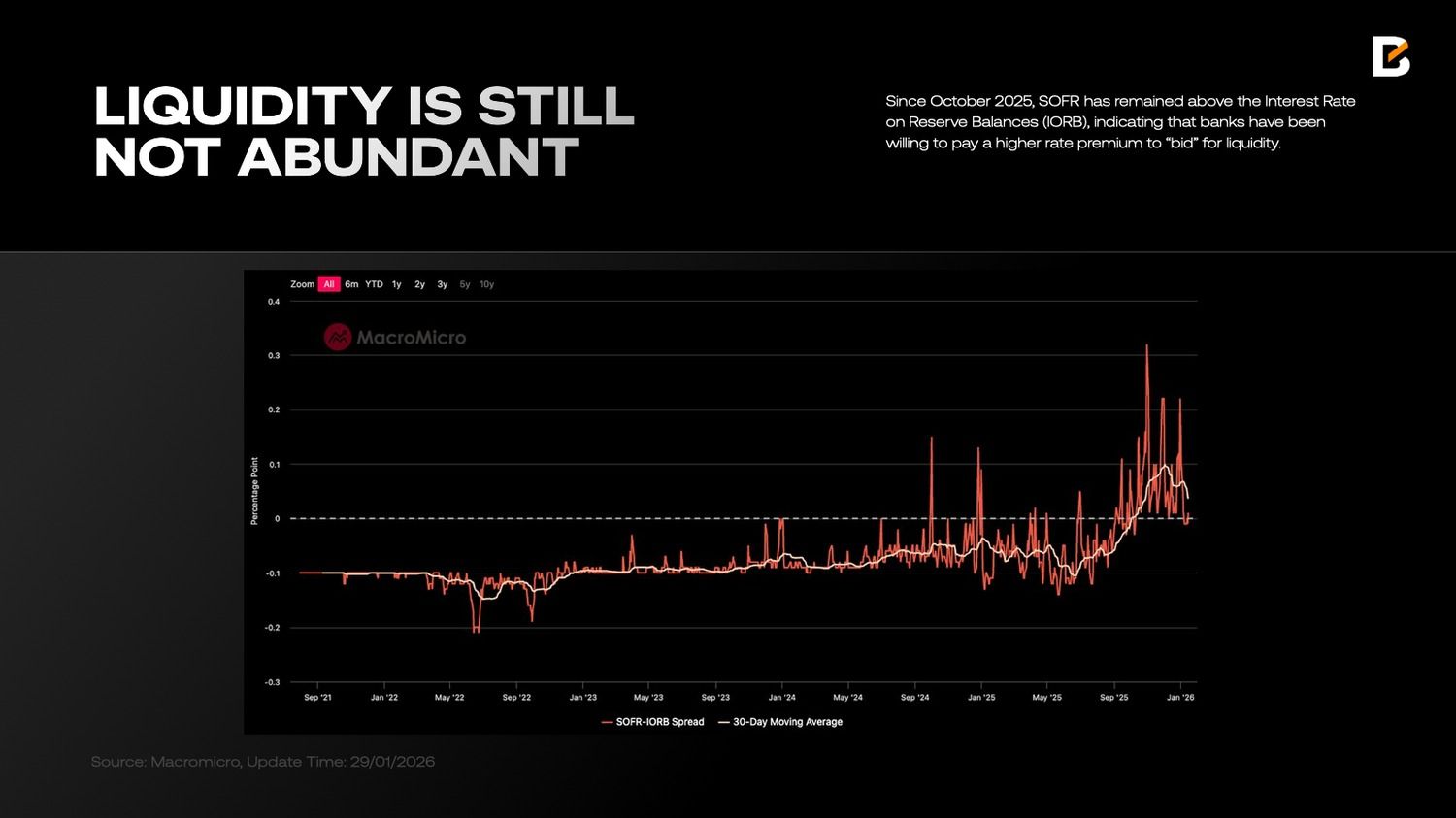

A diferença entre o SOFR e o IORB evidencia ainda mais esse grau de pressão. Se o EFFR reflete principalmente o mercado à vista de dinheiro, o SOFR, financiamento garantido por títulos do Tesouro dos EUA, indica um quadro mais amplo de escassez de liquidez. Desde outubro de 2025, o SOFR segue acima da taxa de juros dos saldos de reserva (IORB), mostrando que os bancos estão dispostos a arcar com um prêmio para garantir liquidez.

Mesmo depois que o Fed parou de reduzir o próprio balanço, o spread SOFR–IORB não apresentou grande queda em janeiro. Uma explicação possível é que, em 2025, muitos bancos destinaram boa parte de suas reservas líquidas a investimentos financeiros, em vez de aumentar o crédito para os setores comercial, industrial e imobiliário.

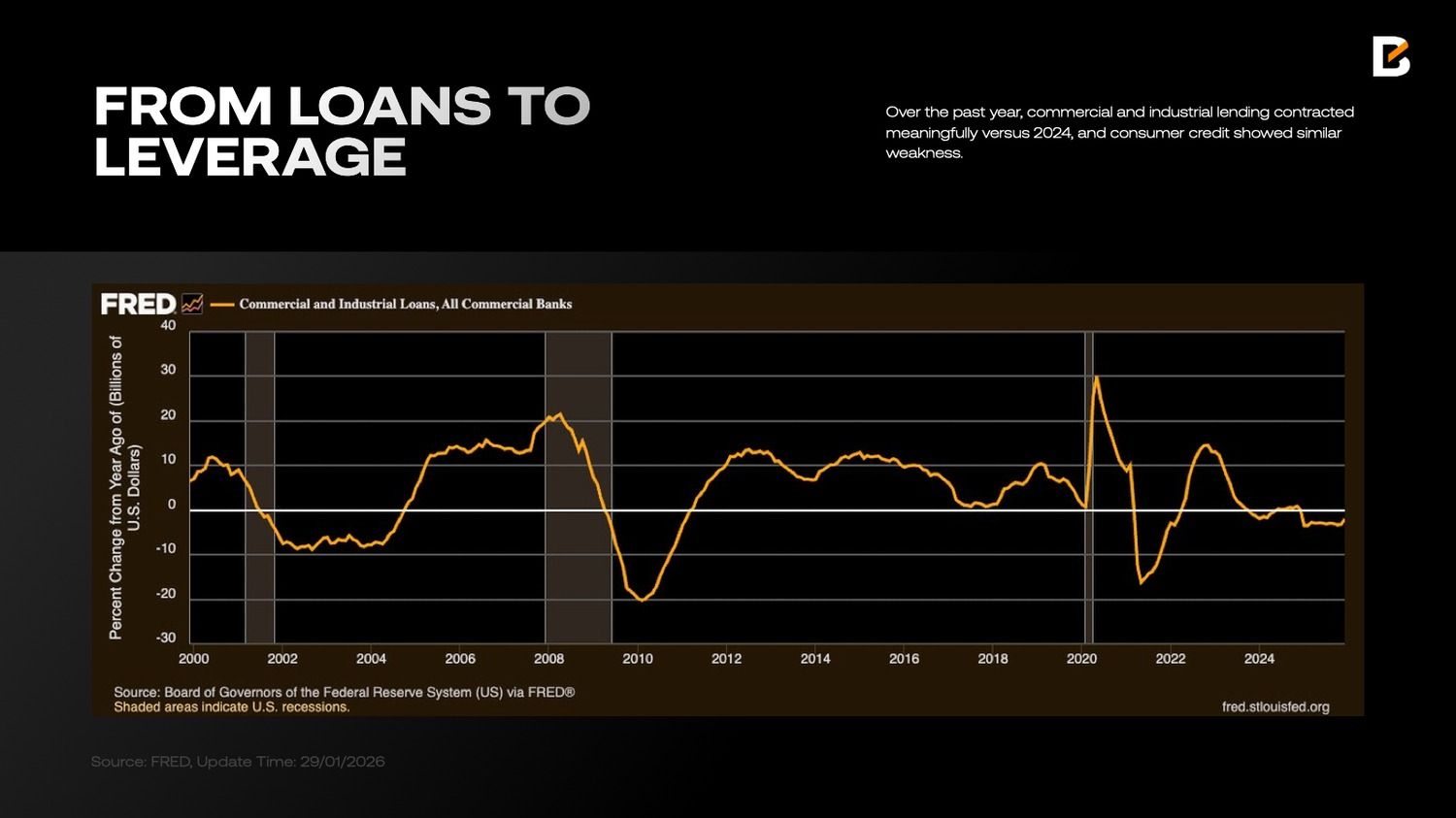

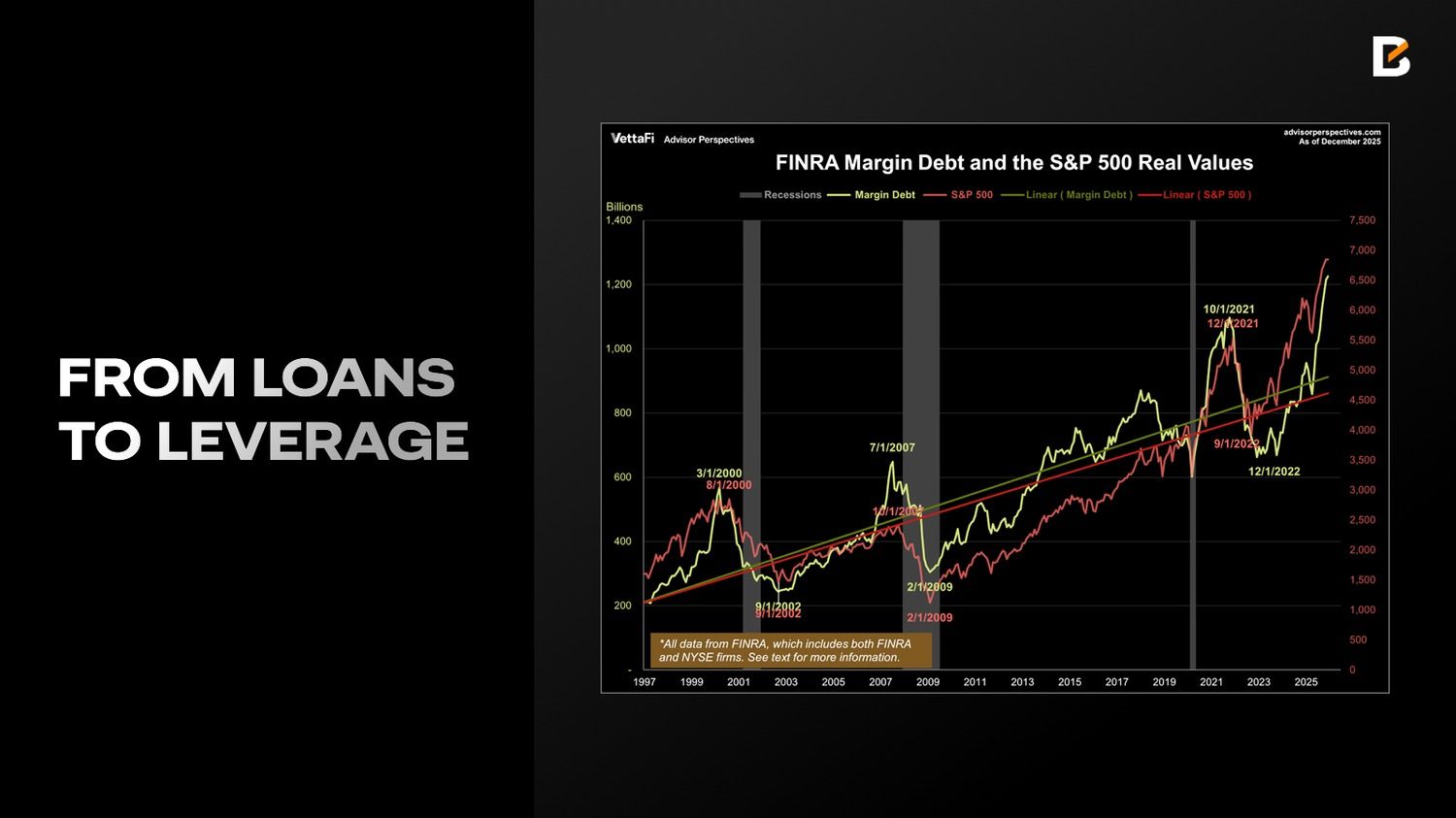

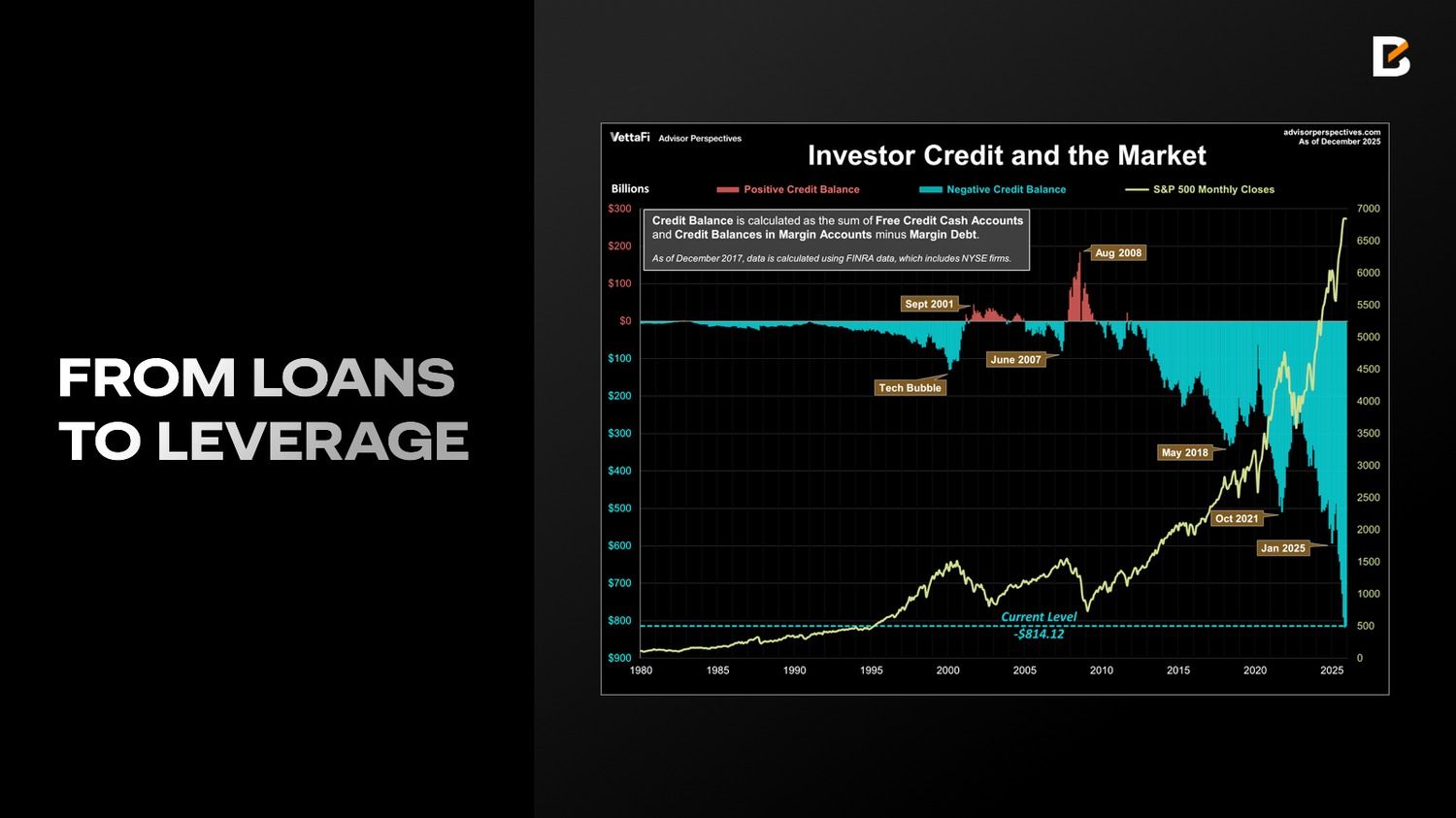

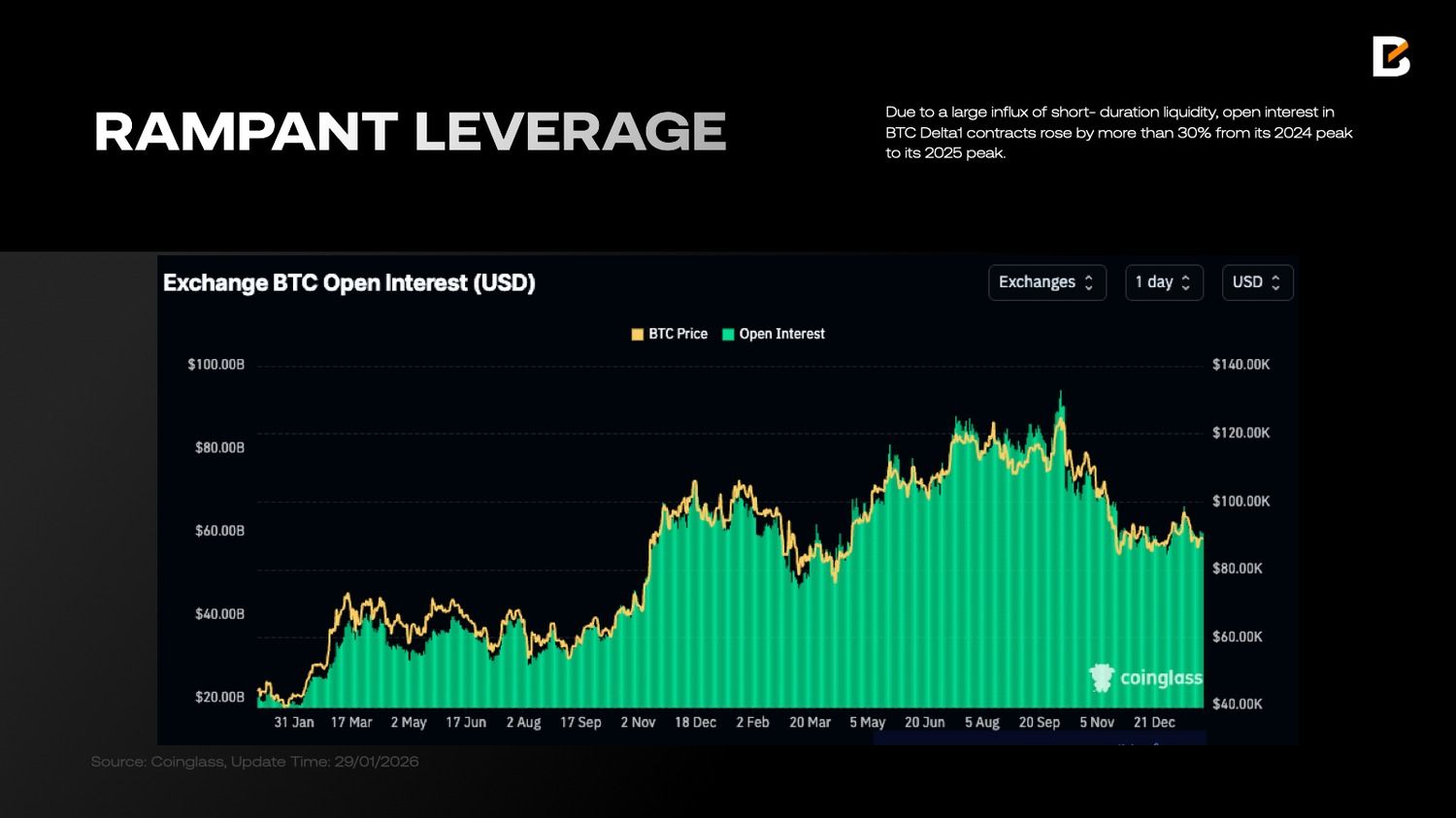

No último ano, o crédito comercial e industrial caiu de maneira expressiva em comparação a 2024, e o crédito ao consumidor demonstrou fragilidade semelhante. Por outro lado, dados da VettaFi indicam que a dívida em margem disparou 36,3% nos 12 meses anteriores, atingindo o recorde de US$ 1,23 trilhão em dezembro de 2025, enquanto o saldo líquido negativo dos investidores também avançou, chegando a US$ -814,1 bilhões — acompanhando de perto o ritmo do endividamento em margem.

Com as necessidades de liquidez crescendo para impulsionar os mercados, o sistema bancário exibe sinais de tensão e a demanda por recursos de curto prazo aumentou. A solução é direta: reduzir o crédito em margem e reter liquidez, ou buscar suporte do Fed e do mercado de recompra (repo).

Para a economia de forma geral, a primeira opção é mais adequada — reduz a alavancagem do sistema e fortalece a resiliência dos bancos e do próprio setor financeiro — mas também implica em menores avaliações de ativos e uma brusca queda das ações. Diante do contexto das eleições de meio de mandato, dificilmente a Casa Branca cogitaria esse caminho.

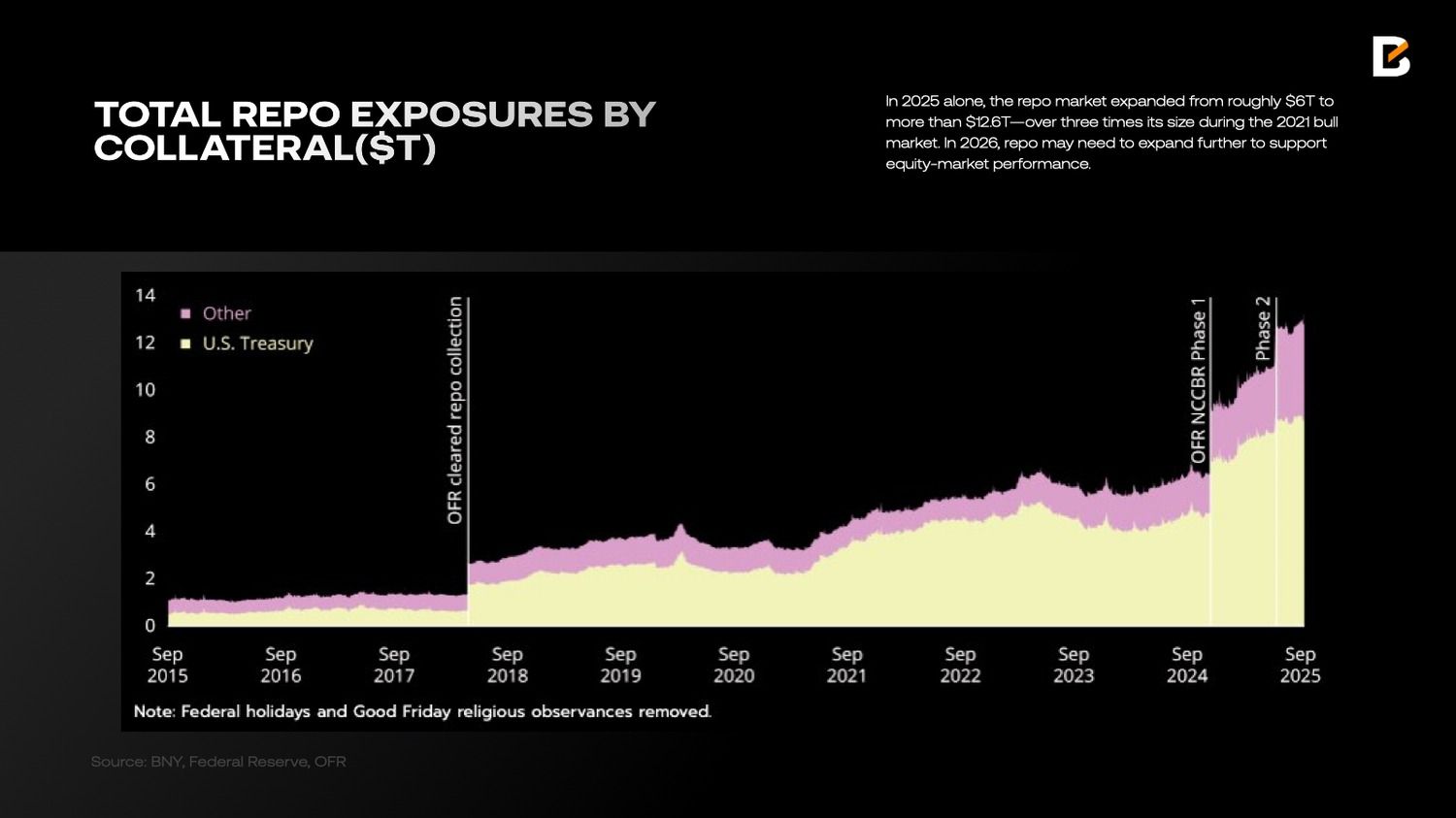

Como consequência, em 2025, somente o mercado de repos cresceu de cerca de US$ 6 trilhões para mais de US$ 12,6 trilhões — mais que o triplo do seu tamanho registrado no mercado de alta de 2021. Em 2026, a tendência é que o repo precise avançar ainda mais para sustentar o desempenho das ações.

As transações de repo tradicionalmente utilizam títulos do Tesouro dos EUA — vistos como “ativos de alta qualidade” — como garantia. No passado, as notas do Tesouro (T-notes) foram a principal forma de colateral. Porém, desde meados de 2023, essa dinâmica mudou, principalmente porque a emissão e o estoque de Treasury bills (T-bills) aumentaram de maneira “exponencial”.

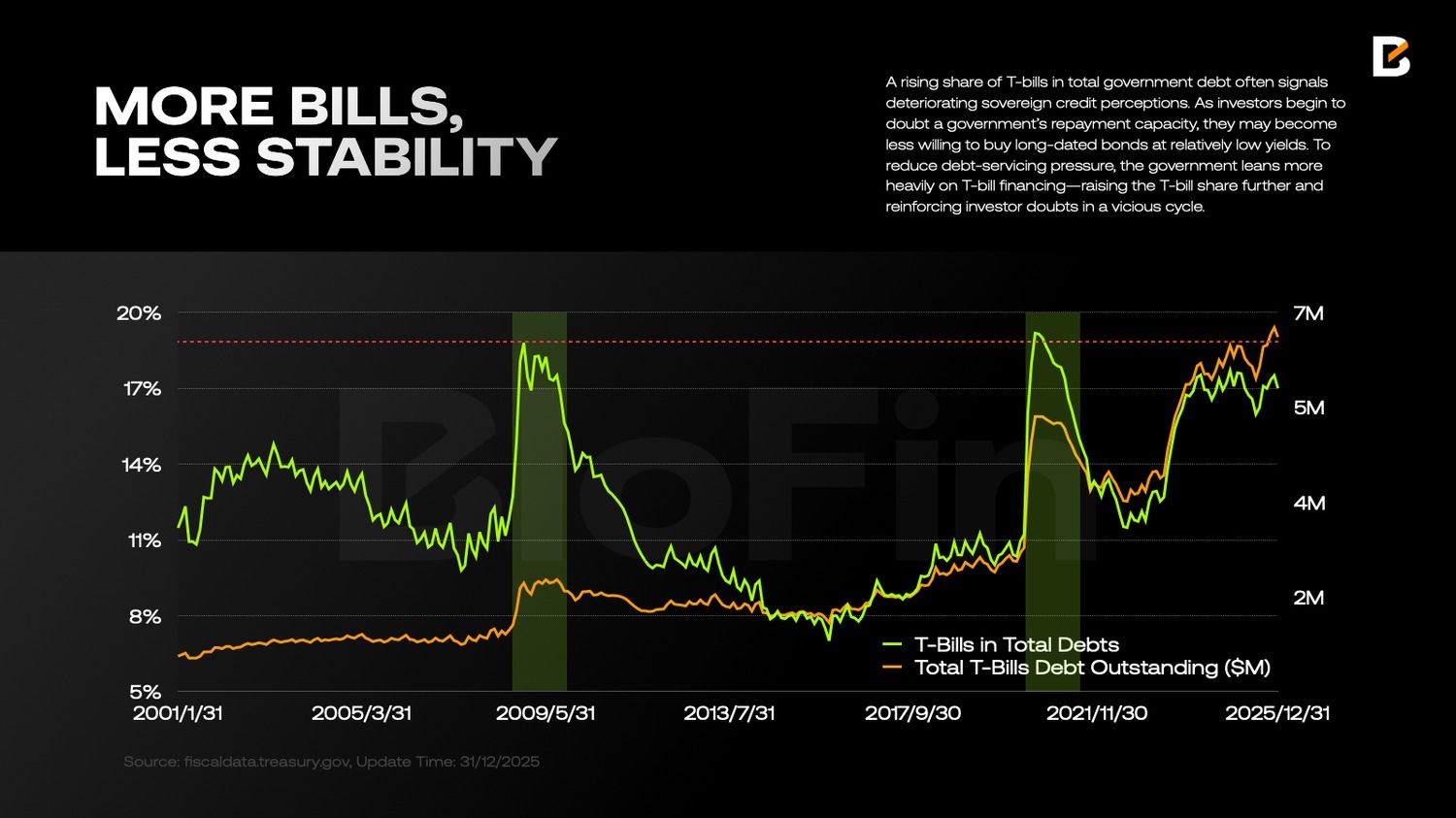

Isso não é sinal de tranquilidade: o crescimento da participação das T-bills no total da dívida do governo muitas vezes indica o enfraquecimento da percepção de crédito soberano. Se investidores passam a desconfiar da capacidade de pagamento do governo, tornam-se menos dispostos a comprar títulos longos com rendimento baixo.

Para reduzir a pressão do serviço da dívida, o governo passou a depender mais do financiamento por meio de T-bills—elevando ainda mais a fatia desses títulos e reforçando as dúvidas dos investidores em um ciclo vicioso.

Uma presença maior das T-bills traz outro efeito: a dinâmica de liquidez se torna ainda menos estável. Como grande parte da liquidez que sustenta a renda variável chega via repo, uma dependência maior de T-bills implica renovações mais frequentes e uma “vida útil” média da liquidez mais curta.

Com o endividamento total e as dívidas em margem já superando os picos históricos, oscilações mais frequentes e intensas de liquidez enfraquecem a capacidade do mercado de absorver choques—criando um cenário para possíveis liquidações em cascata e movimentos expressivos de preço.

Resumindo: a qualidade da liquidez em US$ se deteriorou de forma expressiva em 2025, sem indícios claros de melhoria até agora.

Nesse contexto macroeconômico, como as expectativas e carteiras dos investidores evoluíram?

Prêmio de risco e “diversificação rigorosa”

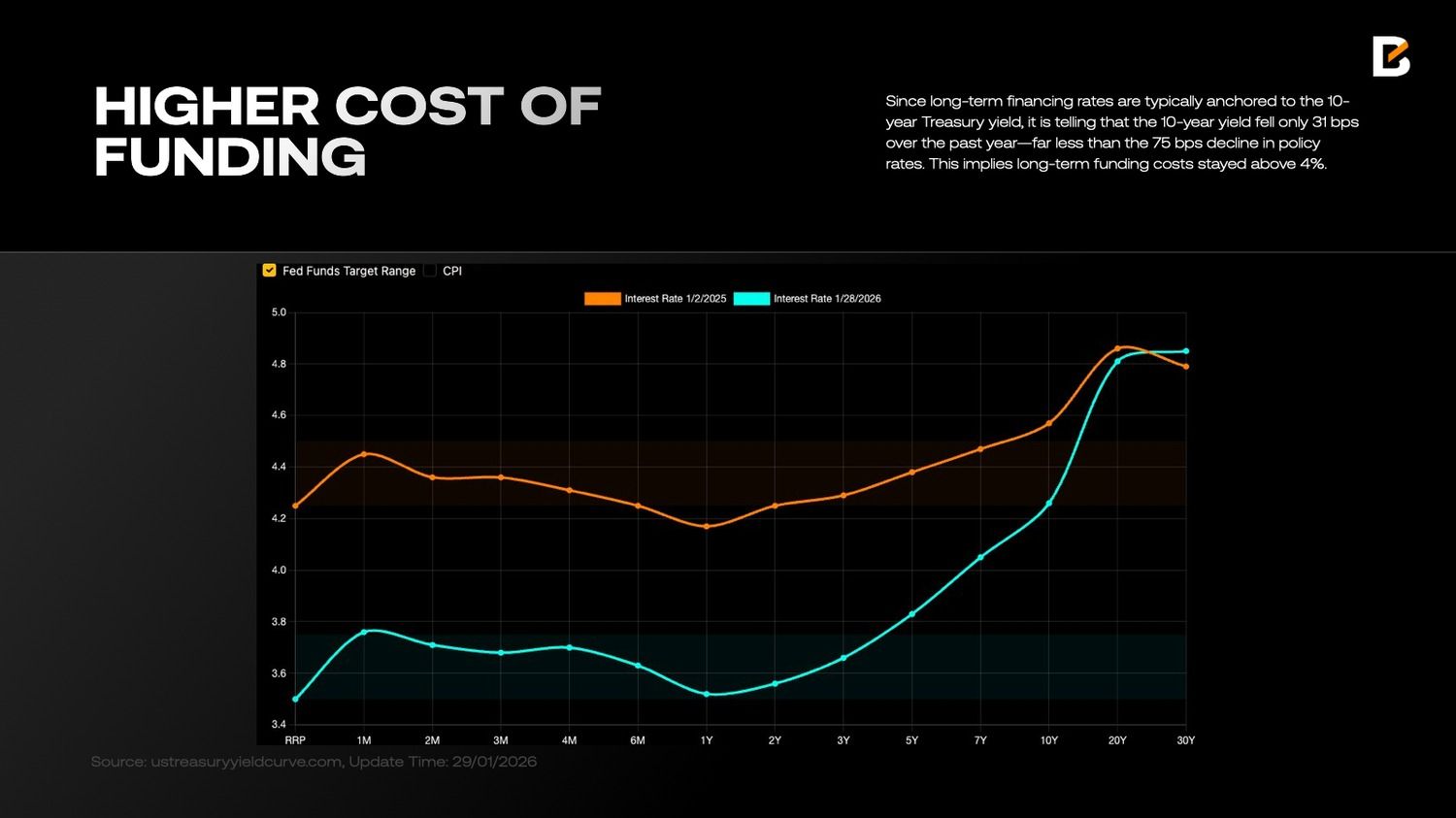

Uma consequência da piora da liquidez em US$ é o custo de captação em longo prazo ainda elevado. Isso é intuitivo: com mercados de ativos em US$ mais frágeis, dívida dos Estados Unidos crescendo rapidamente (alcançando US$ 38,5 trilhões em dezembro de 2025), além de políticas fiscal, monetária e externa americanas mais incertas e imprevisíveis, a percepção de risco sistêmico aumenta ao longo do tempo—fazendo com que investidores em Treasuries de longo prazo exijam maior prêmio.

Como as taxas de financiamento de longo prazo costumam ser ancoradas no rendimento de 10 anos do Treasury, chama a atenção o fato de que esse rendimento recuou apenas 31 pontos-base no último ano—bem menos que a queda de 75 pontos-base na taxa básica. Isso indica que o custo de captação de longo prazo permaneceu acima de 4%.

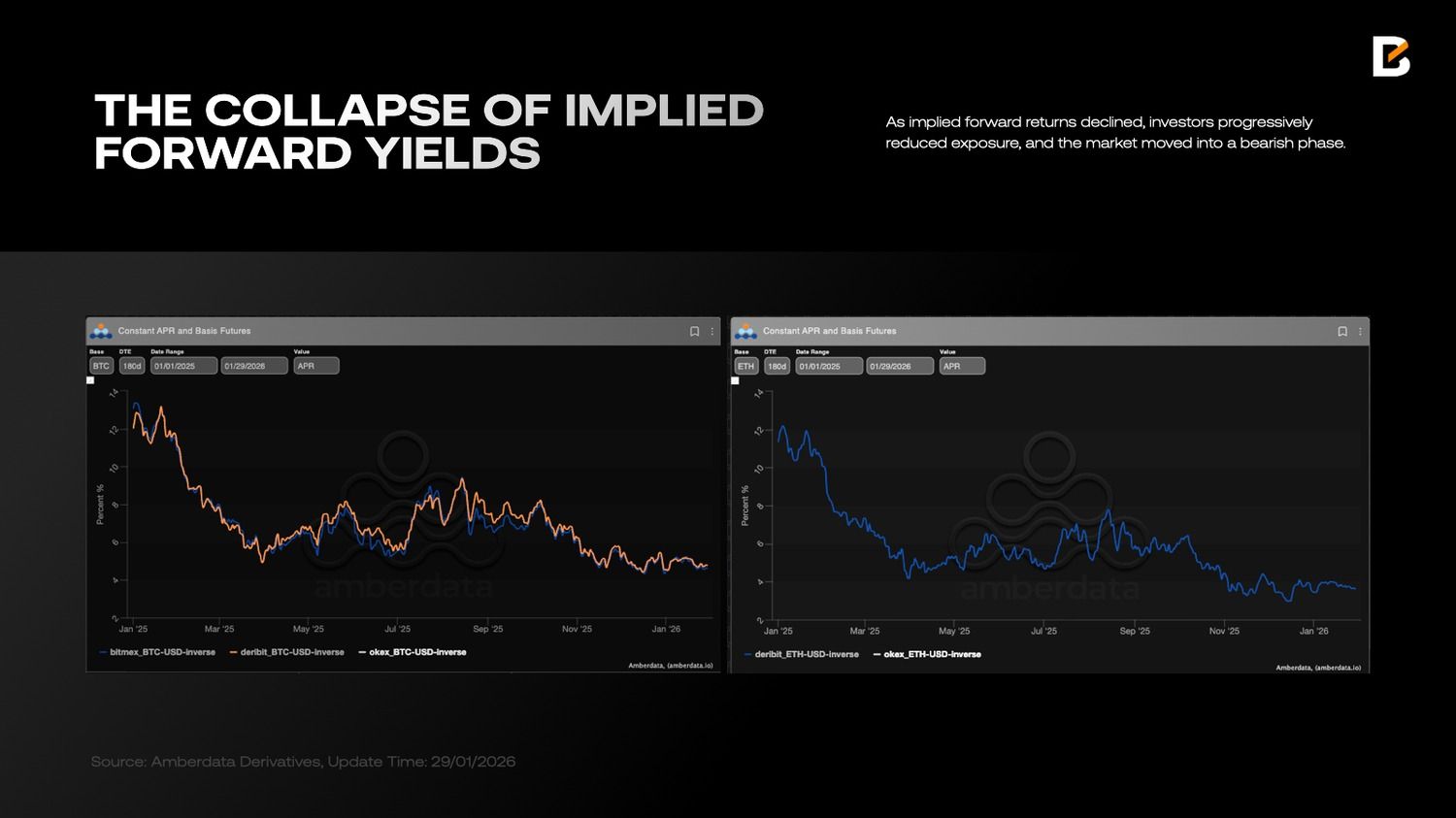

O custo elevado de captação limita as estratégias dos investidores. Se o retorno projetado de um ativo de risco fica abaixo do rendimento dos Treasuries, mantê-lo por prazo longo perde o atrativo. O mercado cripto exemplifica bem essa dinâmica: à medida que as projeções de retorno caíram, investidores reduziram gradualmente a exposição, e o mercado entrou em fase de baixa.

Em comparação ao custo do crédito de longo prazo, a liquidez de curto prazo viabilizada por T-bills é significativamente mais barata. Contudo, o financiamento por T-bills também tem prazo reduzido, criando ambiente propício à especulação: investidores podem tomar recursos de curto prazo, operar com alta alavancagem, elevar preços rapidamente e sair. O mercado pode mostrar fôlego no curto prazo, mas o excesso especulativo torna difícil sustentar ralis—fenômeno bastante visível no sensível mercado de cripto.

Enquanto isso, depois de décadas, a “diversificação estrita” retornou em 2025. Diferentemente da tradicional estratégia 60/40, a liquidez passou a ser distribuída entre um leque mais amplo de instrumentos, e não apenas em ativos atrelados ao US$.

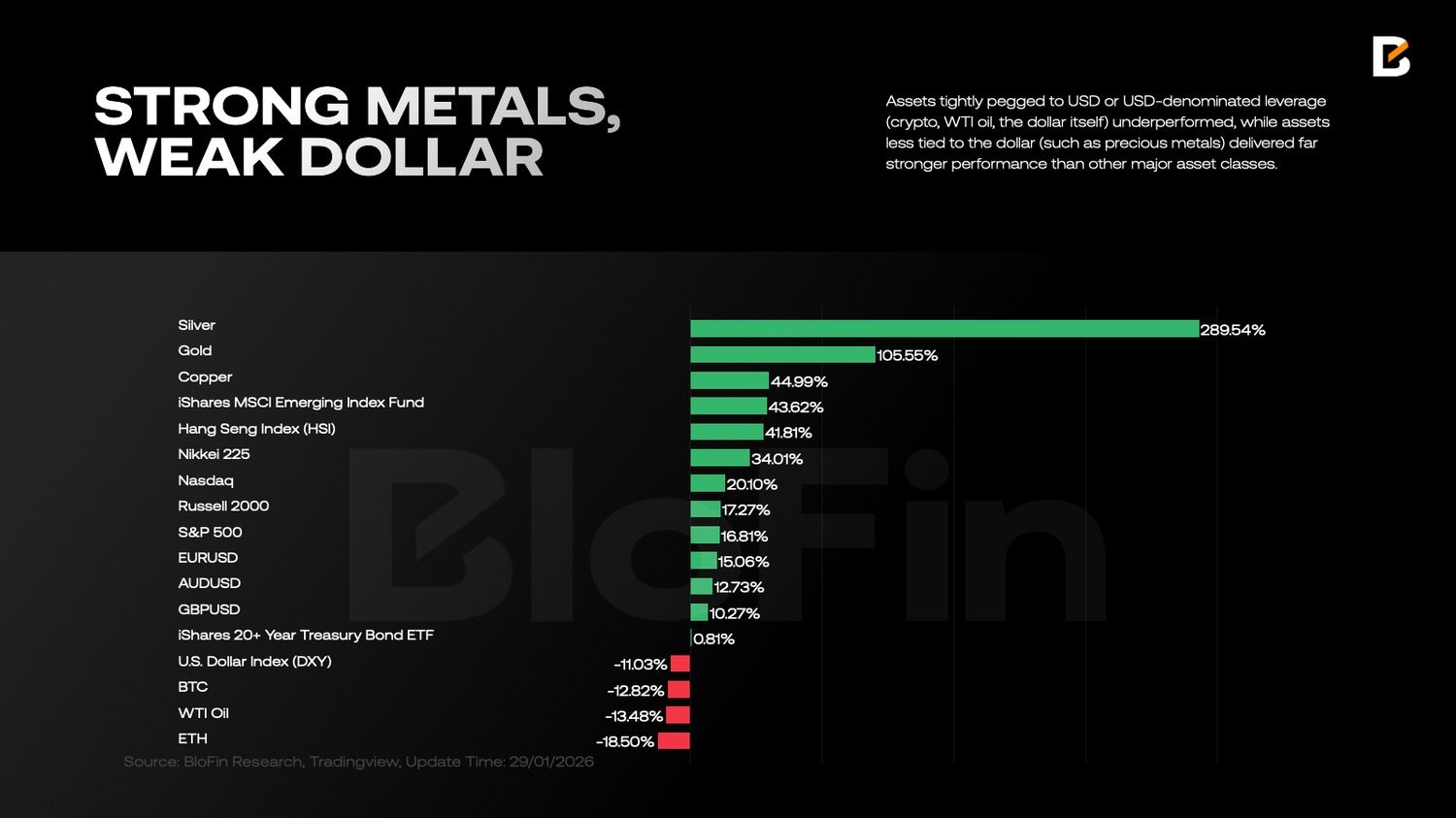

Em 2025, investidores seguiram reduzindo a fatia de ativos em US$ e títulos atrelados ao dólar em suas carteiras. Apesar de resgates líquidos persistentes não impactarem visivelmente as ações americanas, a liquidez incremental foi direcionada em maior escala para mercados fora dos Estados Unidos.

Ativos fortemente atrelados ao US$ ou alavancados em dólares (cripto, petróleo WTI, o próprio dólar) registraram performance inferior. Por outro lado, ativos menos correlacionados à moeda americana, como metais preciosos, apresentaram desempenho mais sólido do que outras grandes classes de ativos.

Chama a atenção que manter euros ou francos suíços rendeu desempenho semelhante ao das ações do S&P 500. Isso indica uma mudança significativa na lógica dos investidores—indo além de um ciclo econômico isolado.

A nova ordem

O principal tema que merece atenção em 2026 não é uma pergunta linear como “o crescimento será mais forte?”, mas sim o fato de que os mercados estão adotando uma nova lógica de precificação. Nos últimos 20 anos, os retornos dependeram de duas suposições implícitas: primeiro, as cadeias de suprimento foram organizadas para máxima eficiência, reduzindo custos e mantendo a inflação sob controle; segundo, bancos centrais ofereceram suporte robusto em crises, comprimindo prêmios de risco.

Essas premissas perdem força. Cadeias de suprimento agora buscam mais controle e redundância; políticas fiscal e industrial aparecem com mais frequência nas projeções de lucro; e a geopolítica deixou de ser risco pontual e virou ruído constante. A regionalização hoje se impõe menos como lema e mais como uma mudança no conjunto de restrições para o sistema econômico global.

Nesse cenário, a estratégia não está em apostar em uma direção só, mas em realinhar a exposição a três “variáveis duras” mais confiáveis: restrições de oferta, investimentos em capital e fluxos de ordens induzidos por políticas públicas.

Esses fatores apontam para determinados ativos: ações ligadas a commodities, infraestrutura de IA, temas de defesa e segurança, além de mercados não americanos específicos que melhoram a correlação nas carteiras. Ao mesmo tempo, a principal dúvida em relação a juros e títulos soberanos já não é “quanto o corte de juros ajudará?”, mas sim como a nova estrutura a termo vai remodelar a distribuição dos retornos.

Regionalização: não é “desacoplamento”, mas uma nova função de custo

Associar “regionalização” a “desacoplamento completo” minimiza seu verdadeiro impacto. O cenário atual reflete mais a mudança do objetivo da globalização: do “eficiência a qualquer custo” para “eficiência sob restrições de segurança”.

Quando a segurança passa a ser um limitador, várias variáveis até então ignoradas nos modelos de avaliação—redundância nas cadeias de suprimento, proteção energética, acesso a minerais críticos, controles de exportação de tecnologias-chave e rigidez dos orçamentos de defesa—passam a influenciar taxas de desconto e projeções de lucros sob diferentes formatos.

Isso gera duas consequências diretas para a precificação dos ativos. Primeiramente, os prêmios de risco tendem a não voltar a níveis estruturalmente baixos: a incerteza política e de políticas econômicas passa a ser variável diária e os mercados exigem maior compensação. Afinal, ninguém deseja enfrentar o “risco de ações cubanas” e, atualmente, nem mesmo nas ações dos Estados Unidos esse risco é mais zero.

Em segundo lugar, o beta global explica menos, enquanto o alfa regional ganha protagonismo: sob diferentes blocos e funções de políticas, o mesmo crescimento e a mesma inflação podem gerar avaliações e fluxos de capital bastante distintos. Para quem aloca recursos, a diversificação na era da regionalização não depende tanto de dividir ativos por país, mas sim de distribuir entre posições na cadeia de suprimentos e elasticidade das políticas.

Ações: de “comprar crescimento” para “comprar localização”

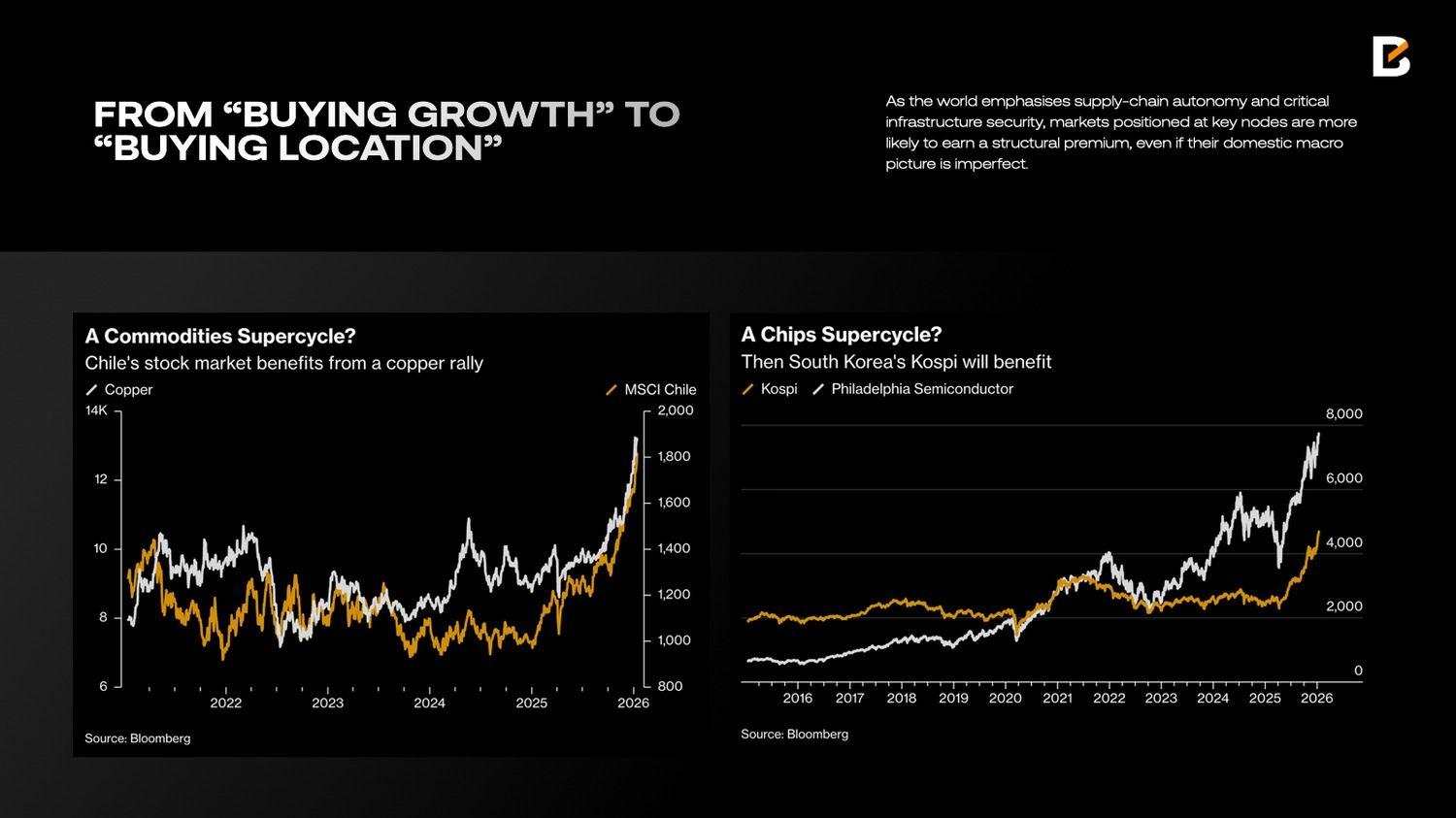

Se a alocação em ações no período de 2010 a 2021 era baseada principalmente em “comprar crescimento e taxas de desconto em queda”, 2026 está mais relacionada a “comprar localização”. “Localização” diz respeito à posição de um mercado em três mapas: de recursos, de computação e de segurança. Como o mundo foca autonomia das cadeias de suprimentos e segurança de infraestrutura crítica, mercados situados em polos estratégicos tendem a receber prêmio estrutural, mesmo que o cenário macroeconômico nacional não seja ideal.

No contexto em que segurança se torna prioridade, ampliar estoques de ouro, prata, cobre e outros metais não ferrosos faz sentido mesmo que não sejam necessários no curto prazo. As cadeias de suprimentos podem ser interrompidas sem aviso — como demonstraram as tensões comerciais do ano passado —, elevando custos inesperadamente e obrigando grandes países a manterem reservas minerais maiores diante de potenciais choques.

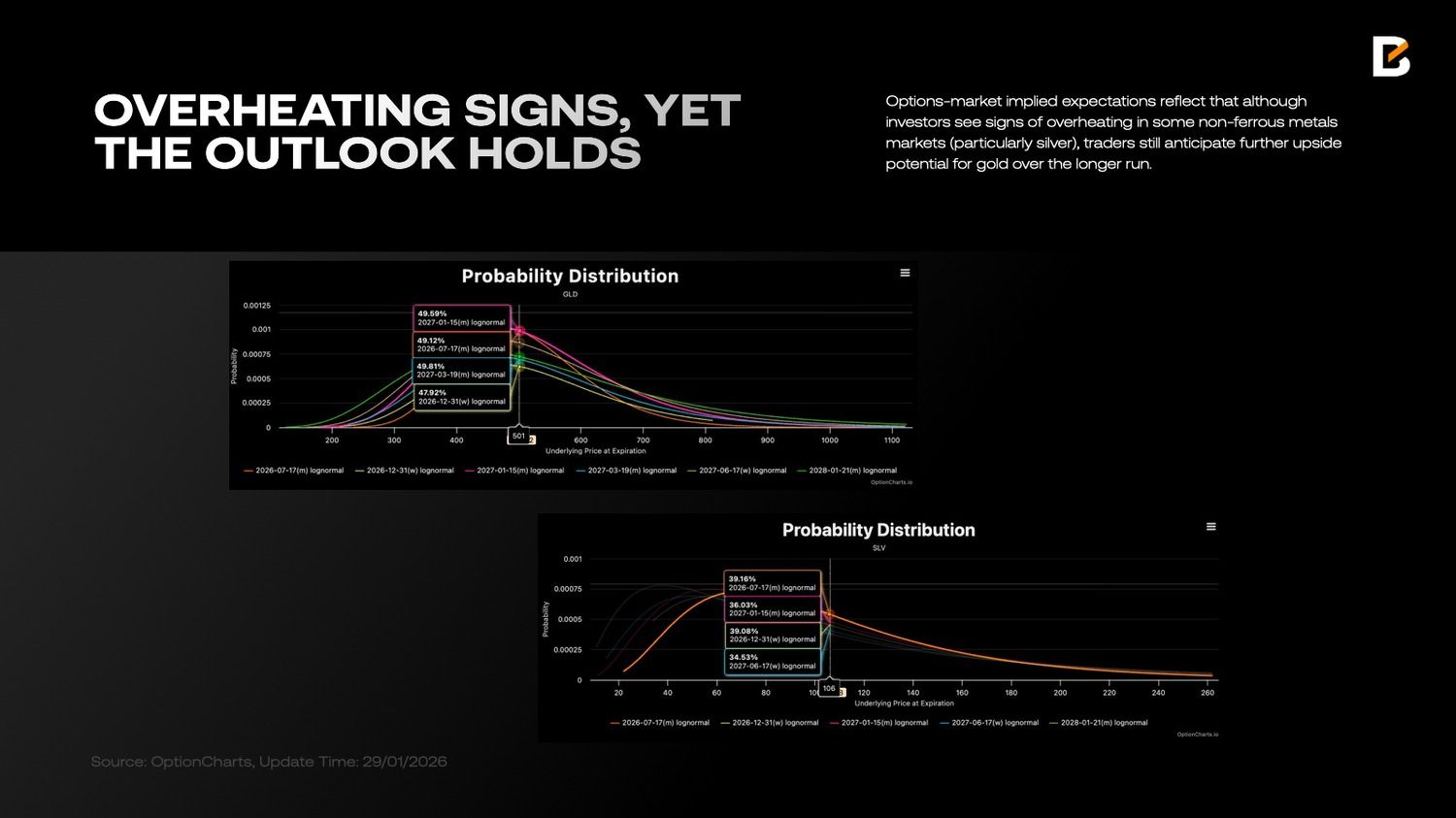

A demanda estruturalmente crescente por minerais estratégicos, somada a restrições de oferta de longo prazo, faz com que commodities passem a se comportar mais como “ativos de oferta” do que simplesmente como reflexos do ciclo econômico tradicional. As expectativas do mercado de opções indicam esse cenário: embora investidores percebam sinais de superaquecimento em alguns mercados de metais não ferrosos — especialmente prata —, operadores ainda vislumbram mais potencial de valorização para o ouro no médio e longo prazo.

Essa lógica também fortalece o argumento para alocação em ações de países ricos em recursos naturais. Ações ligadas ao cobre — o Chile serve de exemplo — sinalizam mudanças estruturais na eletrificação e na demanda por infraestrutura industrial.

Já as ações de metais preciosos — com destaque para a África do Sul — unem o potencial de valorização das commodities ao duplo efeito dos prêmios de risco: em alta das commodities, ganhos e moeda tendem a se reforçar; porém, diante de risco elevado, questões políticas e condições externas de financiamento podem acentuar a volatilidade. Nos portfólios, ações dos países exportadores devem ser vistas mais como “fator de restrição de oferta” do que apenas como beta de emergentes.

Outro tema central é a IA. O debate sobre Inteligência artificial tende a focar aplicações, mas os responsáveis pela alocação precisam analisar as realidades do balanço: capacidade computacional, energia, data centers, redes e refrigeração. Essas áreas apresentam maior previsibilidade de investimentos e, frequentemente, contam com apoio tanto governamental quanto da iniciativa privada.

Mais do que tratar a IA como outro caso de avaliação de software, é recomendável enxergá-la como uma nova onda de expansão de infraestrutura. Maior densidade computacional resulta em crescente demanda por energia e engenharia, deslocando parte relevante dos retornos para segmentos de fornecimento e intermediários da “economia real”.

Com a regionalização, a presença da infraestrutura de computação também se espalha geograficamente. Demandas crescentes por redundância de segurança e localidade aumentam o valor estratégico de hardware essencial e insumos intermediários.

Mercados como o da Coreia, posicionados no interface industrial da infraestrutura global de computação — graças a semicondutores e eletrônicos críticos —, costumam ser vistos como alternativas mais diretas para exposição em ações ao ciclo de capex em IA. Para as carteiras, esse tipo de exposição entrega não só “crescimento acelerado”, mas também “capex mais visível e políticas mais estáveis de apoio”.

Além disso, “defesa e segurança” passou a integrar novamente a agenda dos investidores — pela primeira vez desde o fim da Guerra Fria. Influenciados pelo “Donroeísmo” de Trump e pela guerra Rússia-Ucrânia, tanto Estados Unidos quanto Europa elevaram o setor de defesa para prioridade.

O diferencial dos ativos de defesa está no fato de que sua demanda não depende do consumo doméstico; está mais sujeita à função fiscal atrelada à segurança nacional. Quando há aumento nos orçamentos, a resistência política para reduzi-los tende a ser maior, tornando as encomendas mais previsíveis. Assim, ações ligadas à defesa cumprem papel mais estável de alocação na era da regionalização: em cenários de conflitos e riscos de sanções, podem adicionar resiliência às carteiras.

No entanto, a sensibilidade dos preços nesse setor geralmente se antecipa aos fundamentos: são comuns movimentos bruscos por eventos seguidos de correções à média. Portanto, a abordagem mais consistente é considerar esse segmento como um tipo de “seguro de cauda” para proteção de risco nas carteiras, não como principal fonte de crescimento linear. Seu valor reside em reduzir perdas, sem garantir ganhos extraordinários a cada trimestre.

Ações de Hong Kong e ativos da China continental também merecem atenção. Rotulá-los simplesmente como “baratos” é insuficiente; seu valor na alocação decorre de dois fatores. O primeiro é que os preços frequentemente já incorporam expectativas pessimistas antecipadamente, abrindo espaço para reequilíbrios.

Além disso, suas funções políticas e composições setoriais diferem das ações norte-americanas e europeias, o que pode ajudar a melhorar a estrutura de correlações dos portfólios. Na era da regionalização, as correlações não caem automaticamente: podem até subir durante eventos de risco. Ativos estruturalmente diferentes, portanto, oferecem proteção mais relevante.

Taxas e Treasuries: curva segue acentuando alta

O principal dilema nos mercados de juros para 2026 pode ser resumido da seguinte forma: o curto prazo depende mais do caminho da política monetária, enquanto o longo prazo está ligado ao prêmio de prazo.

As expectativas de corte de juros contribuem para a queda dos retornos de curto prazo, mas a trajetória do longo prazo dependerá da evolução dos riscos de inflação, da pressão fiscal e das incertezas políticas, que podem impedir a compressão dos prêmios de prazo. Em resumo, a “teimosia” do longo prazo não necessariamente reflete precificação errada dos cortes; pode indicar reavaliação do risco estrutural de longo prazo pelos mercados.

As dinâmicas de oferta potencializam essa diferença estrutural. Mudanças na composição do financiamento fiscal nos Estados Unidos afetam diretamente a relação de oferta e demanda ao longo dos vencimentos: o curto prazo é mais fácil de absorver quando há espaço no mercado monetário. Por outro lado, o longo prazo tende a registrar mais volatilidade decorrente dos limites de risco e dos prêmios de prazo.

Para as carteiras, o recado é claro: é preciso gerir exposições em diferentes prazos, evitando apostar tudo no cenário de “inflação desaparecendo por completo e prêmios de prazo retornando a patamares mínimos”. Estratégias que se aproveitam da inclinação da curva (como trades de steepening) persistem não apenas por questões de habilidade, mas porque se encaixam nas dinâmicas distintas de precificação nos curtos e longos prazos.

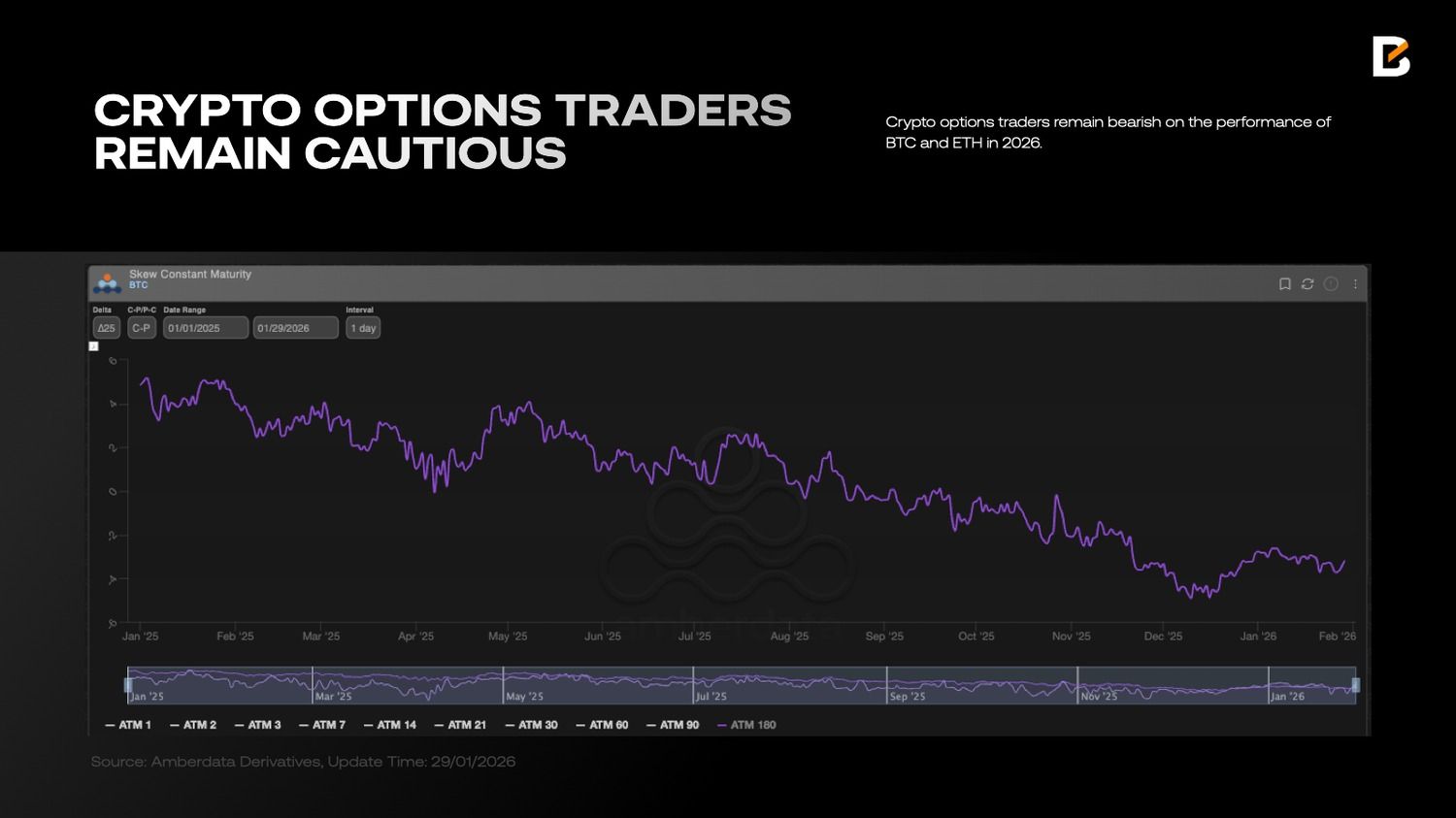

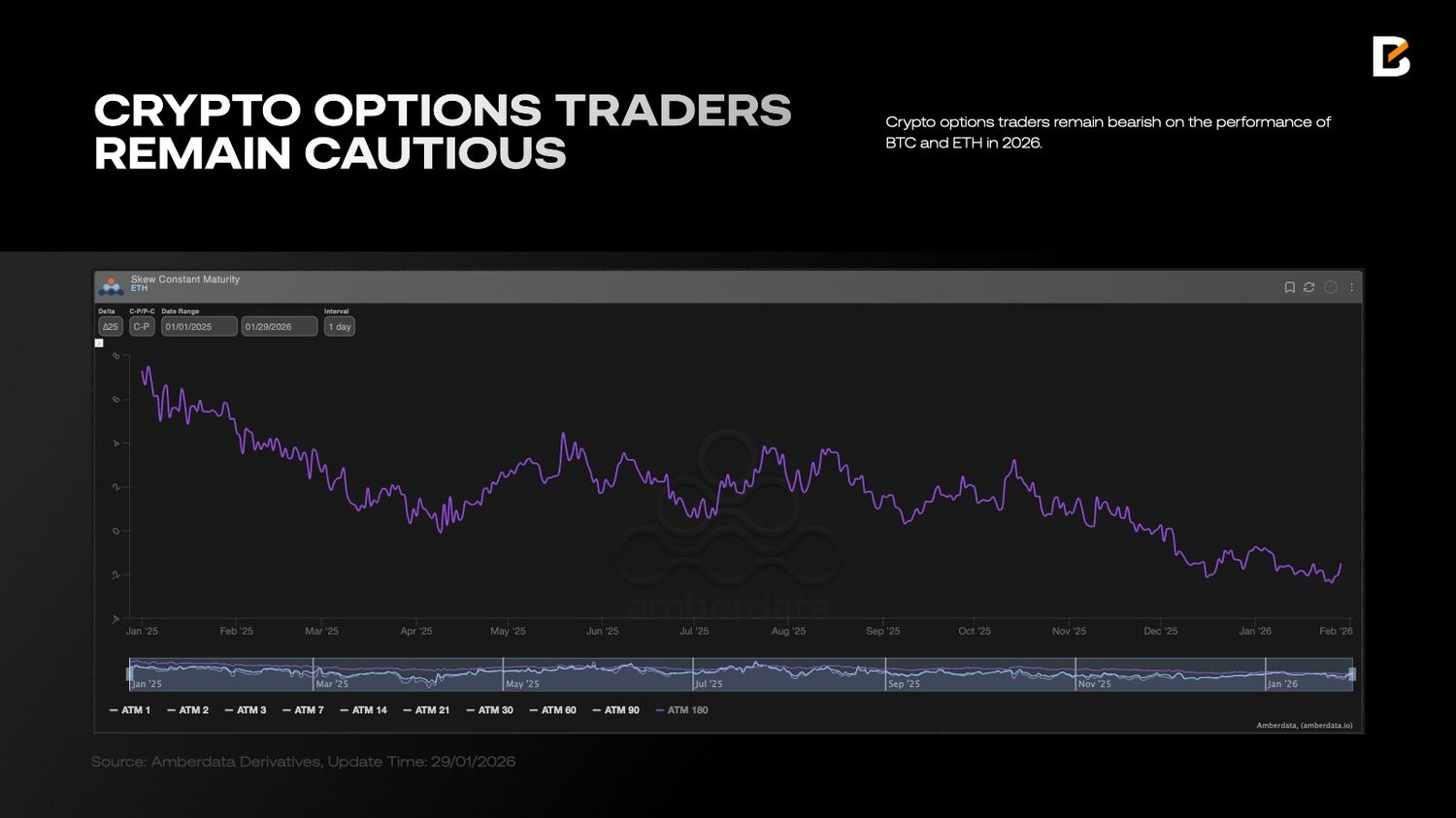

Cripto: contabilidade separada para “commodities digitais” e ativos de risco secundários

Em 2026, a principal questão para o setor de cripto não é apenas “irá subir?”, mas sim uma diferenciação interna mais acentuada. O Bitcoin é mais facilmente compreendido como um ativo de oferta baseada em regras, não soberano e portátil entre fronteiras — uma “commodity digital”. Em um cenário de regionalização, o ativo tende a captar a demanda por alternativas a sistemas de pagamento e instrumentos de proteção.

Por outro lado, um segmento de tokens que se comporta mais como ativos de risco ao estilo de ações é precificado majoritariamente por expectativas de crescimento, expansão de ecossistema e apetite ao risco. Quando os rendimentos sem risco permanecem atrativos, a regulação se torna mais clara e os mercados de capitais tradicionais oferecem canais mais maduros de financiamento e saída, tokens semelhantes a ações precisam entregar uma compensação de risco mais alta para justificar a alocação.

Como consequência, a alocação em cripto é mais eficiente quando realizada por “livros separados” em vez de um único conjunto: posicione o Bitcoin em um contexto de commodity ou ativo alternativo, utilizando pequenas exposições para obter convexidade ao nível do portfólio; direcione tokens de perfil acionário como ativos de risco de alta volatilidade, com critérios de retorno mais rigorosos e orçamentos de risco definidos. O núcleo da era da regionalização consiste não em abraçar cada novo ativo, mas em identificar aqueles que continuam mais compreensíveis diante das novas restrições.

Use ativos de forte restrição como base e divergência estrutural como motor de retorno

Resumindo os pontos acima, um portfólio para 2026 se assemelha mais à administração de um conjunto de “restrições rígidas”: limitações de oferta restauram o papel estratégico das commodities e ações ligadas a recursos naturais; investimentos em capital sustentam a previsibilidade de ganhos ao longo da cadeia de infraestrutura de IA; pedidos impulsionados por políticas reforçam a resiliência dos setores de defesa e segurança; o retorno dos prêmios de prazo redesenha a distribuição dos retornos de duração; e alguns ativos fora dos Estados Unidos oferecem proteção reflexiva por meio de estrutura de avaliação e funções de política econômica.

Isso não exige prever perfeitamente todos os eventos. Pelo contrário, a habilidade mais escassa na era da regionalização é posicionar o portfólio para depender menos de projeções sem falhas: ativos reais e infraestrutura absorvem demandas estruturais; curvas de juros acomodam divergências estruturais; fatores de hedge assimilam ruídos estruturais.

As operações em 2026 deixam de se concentrar em “acertar a resposta” e passam a valorizar o “reconhecimento das restrições”, adaptando assim as prioridades na alocação de ativos.

Aviso legal: As informações apresentadas neste material não constituem recomendação de investimento, orientação financeira, conselho de negociação ou qualquer outra forma de aconselhamento, e não devem ser tratadas dessa maneira. Todo o conteúdo abaixo tem finalidade exclusivamente informativa.

O artigo Análise Whale Research: perspectivas do mercado para 2026 sobre liquidez foi visto pela primeira vez em BeInCrypto Brasil.

Você também pode gostar

Espanha quer proibir redes sociais para menores de 16 anos

A cidade mais simbólica da cultura brasileira e como o Rio construiu essa identidade histórica