Aumento das Stablecoins: ameaça ou benefício?

2026 está a emergir como um marco decisivo para as finanças globais. O Presidente Trump já assinou o Genius Act em 18 de julho de 2025, estabelecendo proteção ao consumidor, transparência mensal, conformidade, direitos de resgate e apoio de reservas totais para dólares tokenizados – stablecoins.

Embora temporariamente adiado, o CLARITY Act visa modernizar ainda mais as finanças ao permitir programas de rendimento estável, agora contestados pelos bancos por supostamente dar às exchanges de cripto uma vantagem injusta. Enfrentando forte oposição do TradFi, o próximo projeto carece de 'clareza' em muitas áreas, como observado por Brian Armstrong, CEO da Coinbase.

No entanto, ambos os atos, de uma forma ou de outra, sinalizam uma mudança inequívoca na postura regulatória. As stablecoins já não são tratadas como uma inovação cripto periférica, mas como um componente central do futuro sistema financeiro.

A questão é: o que acontecerá ao mercado cripto com um aumento de stablecoins em curso? Primeiro, vamos examinar o que as stablecoins já se tornaram.

Stablecoins: Exportação Digital para o Tesouro dos EUA

Durante a narrativa da pandemia, o impulso tecnocrata para IDs digitais (via certificados COVID) e a mania de "reconstruir melhor", parecia quase uma certeza que uma Moeda Digital de Banco Central (CBDC) se tornaria realidade. No entanto, apenas a UE, como a principal zona económica do Ocidente, está ativamente a persegui-la.

No início de setembro, o Institute for European Policymaking da Universidade Bocconi observou que o Banco Central Europeu (BCE) "deve intensificar" se o Presidente Trump enfraquecer a Reserva Federal. Além disso, em 13 de janeiro de 2026, o BCE divulgou uma declaração de Christine Lagarde de que os banqueiros centrais "estão em plena solidariedade" com o Sistema da Reserva Federal.

Estes sentimentos implicam que o BCE é subserviente ao Fed. Naturalmente, isto também pode ser extrapolado do próprio facto da hegemonia do dólar. Especificamente, se o Fed escolher um modo "hawkish", enquanto o BCE está no modo "dovish", o Euro enfraquece. Isto torna a energia e as importações mais caras, impulsionando, em última análise, a inflação.

Da mesma forma, o BCE depende de linhas de swap permanentes do Fed para fornecer liquidez em dólares aos bancos europeus. Por outras palavras, a suposta independência do BCE depende da política do Fed.

Com isto em mente, é mais fácil entender por que o Fed abandonou o projeto CBDC, ao contrário do BCE. Afinal, uma CBDC acrescentaria pouco à posição estratégica de Washington, enquanto introduziria um risco político substancial. No front doméstico, também colidiria frontalmente com as sensibilidades americanas em torno da vigilância e privacidade financeira.

Sob esta luz, as stablecoins são efetivamente CBDCs privatizadas que circulam globalmente, como na Ethereum, Solana ou Tron. Apenas a Tether, emissora de USDT, apoiou a sua stablecoin de $181,2 mil milhões com $112,4 mil milhões em Títulos do Tesouro dos EUA, em setembro de 2025. Para comparação, esta única empresa privada detém mais T-bills do que as participações da Alemanha, enquanto o Japão ainda ocupa o primeiro lugar com $1,2 biliões em T-bills.

Em contraste, o impulso do BCE para a CBDC revela a fraqueza estrutural da Europa. O euro digital não é um produto de exportação global e uma forma de projetar poder monetário para o exterior. O BCE admitiu abertamente isso em novembro do ano passado.

"O crescimento significativo em stablecoins poderia causar saídas de depósitos de retalho, diminuindo uma importante fonte de financiamento para os bancos e deixando-os com financiamento globalmente mais volátil."

De facto, o BCE está preocupado com a concentração de stablecoins e eventos de desvinculação que podem afetar os mercados do Tesouro dos EUA, confirmando mais uma vez a sua subserviência.

Agora que esclarecemos esta dinâmica importante, o que acontece se as stablecoins acabarem por fortalecer o dólar americano? Isto será benéfico ou prejudicial para o mercado cripto?

Mas primeiro, precisamos rever a Teoria do Milkshake do Dólar.

A Teoria do Milkshake do Dólar em Resumo

Não importa quão fraco os EUA sejam percebidos, com vários conflitos raciais, fraude massiva de bem-estar social, défices orçamentais exorbitantes e infraestrutura degradada, a hegemonia do dólar ainda está lá para servir a liquidez global.

Consequentemente, Brent Johnson propôs que a economia global é um milkshake gigante de liquidez, com o dólar americano como a palha. E em tempos de stress, o capital não apenas sai dos mercados, mas é sugado para o dólar americano como moeda de reserva mundial, profundamente enraizado nos mercados de capital.

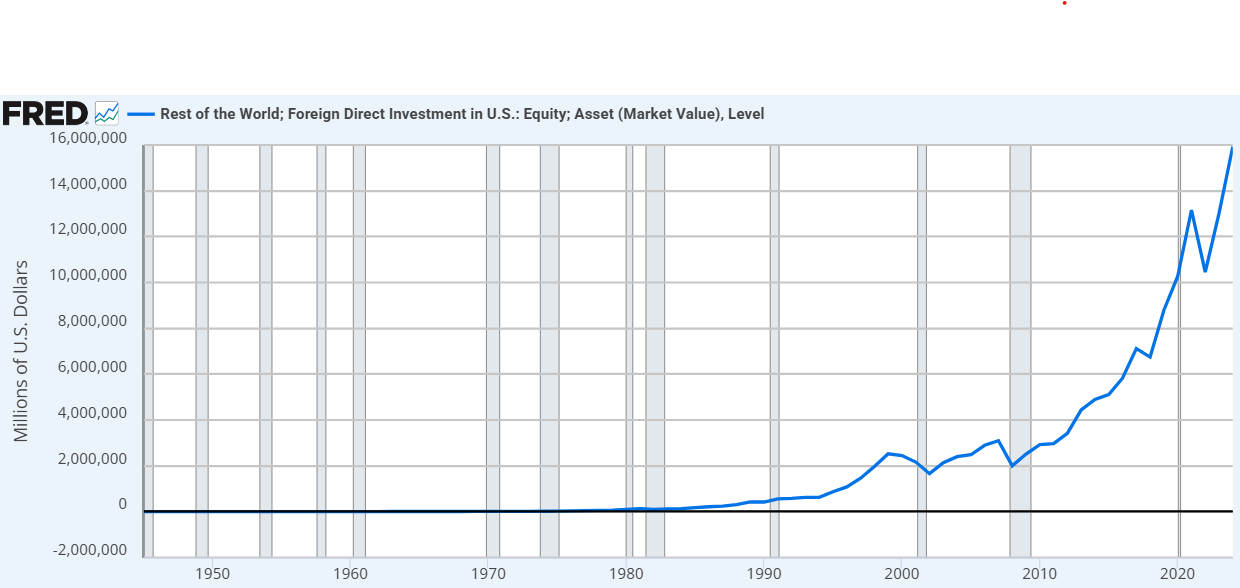

Apenas de 2020 a 2024, o investimento direto estrangeiro em ações dos EUA aumentou quase 56%. Crédito da imagem fred.stlouisfed.org

Apenas de 2020 a 2024, o investimento direto estrangeiro em ações dos EUA aumentou quase 56%. Crédito da imagem fred.stlouisfed.org

No contexto das stablecoins, a Teoria do Milkshake do Dólar já é impulsionada pelo GENIUS Act, e provavelmente com o próximo CLARITY Act. Consequentemente, stablecoins como USDC e USDT seriam o sistema de entrega mais eficiente para a política monetária dos EUA jamais inventado.

Por outras palavras, as stablecoins substituiriam a velha e estreita palha de papel por uma turbina digital de alta velocidade na forma de várias blockchains, seja institucional como a Canton Network ou descentralizada. No entanto, isto também implica que o dólar se fortaleceria também. Afinal, a procura por Títulos do Tesouro dos EUA, servindo como reserva para stablecoins, geralmente fortalece o dólar ao atrair capital estrangeiro que procura ativos americanos seguros e de alto rendimento.

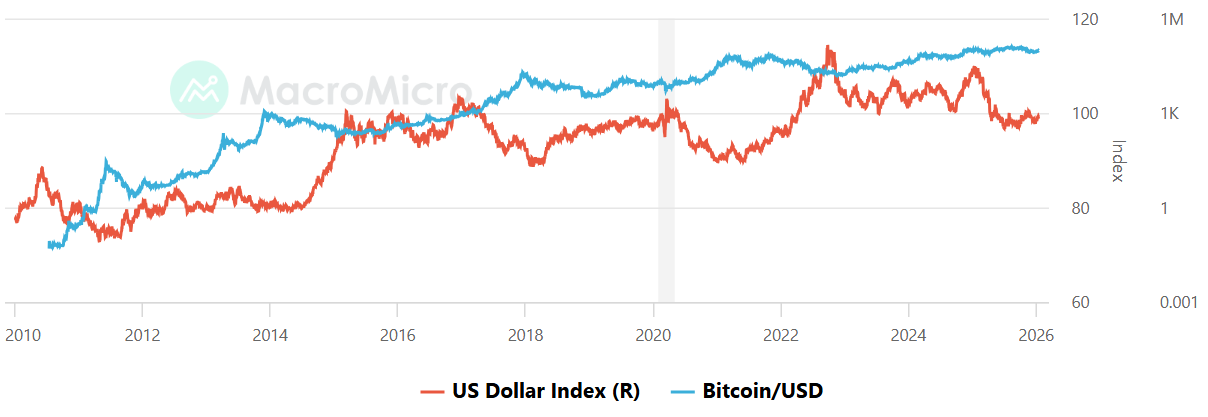

Esta correlação apenas se desfez durante o realinhamento tarifário global do Presidente Trump. No entanto, com a ansiedade tarifária no retrovisor, espera-se que o dólar se fortaleça. Nesse caso, é fácil ficar preocupado, pois o índice de força do dólar (DXY) normalmente tem uma correlação inversa com Bitcoin.

DXY vs Bitcoin, Crédito da imagem: MacroMicro

DXY vs Bitcoin, Crédito da imagem: MacroMicro

Portanto, pode-se argumentar que o aumento de stablecoins acabaria por tornar a cripto mais fraca, mas também mais forte. Vamos examinar ambos os cenários.

Aumento de Stablecoin: O Caso Mais Forte

Se as stablecoins fortalecerem com sucesso o dólar, o mercado cripto poderia transitar de um nicho especulativo para uma utilidade global sistemicamente importante. Este seria o caso por múltiplas razões.

O governo dos EUA teria um interesse adquirido na sobrevivência dos trilhos blockchain em que as stablecoins funcionam. Ao longo de 2025, os oficiais da administração Trump sinalizaram tal postura de proteção política em numerosas ocasiões. Comparado ao reinado de terror arbitrário de Gary Gensler, isto era impensável há apenas dois anos.

Ao atuar como um dólar digital, as stablecoins mantêm o capital preso dentro do ecossistema cripto. Em vez de sacar para um banco tradicional, os utilizadores movem-se para USDT ou USDC. Consequentemente, isto significa que o capital está pronto para rodar de volta para BTC, ETH ou qualquer número de moedas de infraestrutura a qualquer momento.

Naturalmente, o CLARITY Act teria de ser favorável o suficiente para que isso acontecesse.

Por último, se o dólar se tornar a aplicação matadora via stablecoins, gigantes TradFi como BlackRock ou JPMorgan tornar-se-iam participantes importantes. O fundo BUIDL da BlackRock já opera em múltiplas blockchains como Ethereum, Solana, Avalanche, Aptos e BNB Chain, bem como soluções de escalonamento L2 como Arbitrum, Optimism e Polygon.

Em suma, as stablecoins podem tornar-se uma rampa de acesso de alta velocidade. No contexto do milkshake, o capital não é apenas sugado para dólares digitais, mas fica em carteiras nativas de cripto.

Aumento de Stablecoin: O Caso Mais Fraco

Se as stablecoins acabarem por fortalecer o dólar, podem atuar como um Cavalo de Troia, no sentido de que poderiam substituir o ethos cripto de descentralização por uma versão digital do TradFi.

Em outubro de 2025, 10 grandes bancos embarcaram numa iniciativa para criar ativos baseados em blockchain vinculados a moedas do G7.

"O objetivo da iniciativa é explorar se uma nova oferta em toda a indústria poderia trazer os benefícios dos ativos digitais e aumentar a concorrência em todo o mercado, garantindo ao mesmo tempo total conformidade com requisitos regulatórios e gestão de risco de melhores práticas."

Além disso, se a força do dólar é o objetivo, o governo dos EUA exigirá a capacidade de congelar ativos e impor KYC em cada carteira. Para operar livremente, empresas como a Tether estão ligadas ao USG, conforme evidenciado pela série de congelamentos de stablecoins de milhões de dólares, provavelmente ligados à operação especial na Venezuela.

Se isto se tornar a norma, a proposta fundamental do mercado cripto enfraquece, à medida que a resistência à censura é gradualmente removida. Mais importante, se o dólar se tornar altamente eficiente, acessível 24/7 a partir de uma carteira digital e programável via stablecoins e acompanhado por smart contracts, a urgência por uma moeda não soberana como Bitcoin pode diminuir – ecoando debates mais antigos como a teoria da irrelevância do dividendo, onde a estrutura dos retornos importa menos do que o sistema subjacente que os gera.

Afinal, o utilizador global pode escolher uma forma conveniente de pagar por bens, em vez de procurar uma cobertura de longo prazo. Por último, ao vincular a cripto diretamente ao mercado do Tesouro dos EUA, pode ser erguida uma ponte de contágio. Isto é, se houver uma crise no mercado de obrigações dos EUA, este stress pode transmitir-se rapidamente para uma crise de liquidez em cripto, potencialmente causando uma venda generalizada no mercado que os ativos descentralizados não podem estruturalmente prevenir.

Isto dependeria da mecânica de resgate, estrutura de mercado e alavancagem.

Na Frente das Stablecoins Australianas

Durante 2025, a Austrália cruzou múltiplos marcos. Mais notavelmente, a Australian Securities and Investments Commission (ASIC) atualizou as suas orientações sobre ativos digitais em outubro de 2025. Esta foi uma clarificação adicional de como as leis de financiamento se aplicam às stablecoins, concedendo alívio temporário para distribuidores até junho de 2026.

Em dezembro de 2025, a ASIC também emitiu novas isenções para intermediários que lidam com stablecoins elegíveis e tokens encapsulados, com outra isenção de certos requisitos de licenciamento. Entretanto, depois de o National Australia Bank (NAB) encerrar o seu projeto de stablecoin AUDN, o ANZ assumiu as rédeas das stablecoins com A$DC.

Mais recentemente, a Zodia Custody, anteriormente investida pela NAB Ventures, expandiu o seu portfólio de ativos digitais para AUDM – a stablecoin australiana emitida pela Macropod.

A AUDM é altamente regulada, devido à Australian Financial Services Licence (AFSL), o que a torna a primeira stablecoin de grau institucional no mercado australiano. Como tal, a AUDM é apoiada 1:1 com AUD físico mantido em quatro grandes bancos australianos – os "Big 4".

No entanto, deter AUDM ainda não é coberto pelo Financial Claims Scheme do governo (seguro de depósito). Da mesma forma, não paga juros ou rendimento, mas serve principalmente como ferramenta de pagamento e liquidação. Dependendo do CLARITY Act finalizado, isto tornaria a AUDM um produto digital inferior.

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

Você também pode gostar

Trump diz que Alex Pretti, homem baleado no Minnesota, não deveria ter portado arma

Legislador de Dakota do Sul renova esforços para permitir investimentos estatais em Bitcoin