Essor des stablecoins : menace ou aubaine ?

2026 s'impose comme une étape décisive pour la finance mondiale. Le président Trump a déjà signé le Genius Act le 18 juillet 2025, établissant la protection des consommateurs, la transparence mensuelle, la conformité, les droits de remboursement et la couverture de réserve complète pour les dollars tokenisés – les stablecoins.

Bien que temporairement reporté, le CLARITY Act vise à moderniser davantage la finance en autorisant des programmes de rendement stable, désormais contestés par les banques qui reprochent aux plateformes d'échange de cryptomonnaies un avantage injuste. Face à l'opposition farouche de TradFi, le projet à venir manque de « clarté » dans de nombreux domaines, comme l'a noté Brian Armstrong, PDG de Coinbase.

Néanmoins, les deux lois, sous une forme ou une autre, signalent un changement indéniable de posture réglementaire. Les stablecoins ne sont plus traités comme une innovation crypto périphérique mais comme une composante essentielle du système financier futur.

La question est : que va devenir le marché des cryptomonnaies avec une montée en puissance des stablecoins ? Tout d'abord, examinons ce que les stablecoins sont déjà devenus.

Stablecoins : exportation numérique pour le Trésor américain

Pendant le récit de la pandémie, la poussée technocratique pour les identités numériques (via les certificats COVID) et la manie du « reconstruire en mieux », il semblait presque certain qu'une monnaie numérique de banque centrale (CBDC) devienne une réalité. Pourtant, seule l'UE, en tant que zone économique majeure de l'Occident, la poursuit activement.

Début septembre, l'Institut de politique européenne de l'Université Bocconi a noté que la Banque centrale européenne (BCE) « doit intensifier ses efforts » si le président Trump affaiblit la Réserve fédérale. De plus, le 13 janvier 2026, la BCE a publié une déclaration de Christine Lagarde selon laquelle les banquiers centraux « se tiennent en pleine solidarité » avec le FRS.

Ces sentiments impliquent que la BCE est subordonnée à la Fed. Bien sûr, cela pourrait également être extrapolé du fait même de l'hégémonie du dollar. Plus précisément, si la Fed choisit un mode « belliciste », tandis que la BCE est en mode « accommodant », l'euro s'affaiblit. Cela rend l'énergie et les importations plus coûteuses, entraînant finalement une hausse de l'inflation.

De même, la BCE dépend des lignes de swap permanentes de la Fed pour fournir des liquidités en dollars aux banques européennes. En d'autres termes, l'indépendance supposée de la BCE dépend de la politique de la Fed.

Dans cet esprit, il est plus facile de comprendre pourquoi la Fed a abandonné le projet CBDC, contrairement à la BCE. Après tout, une CBDC n'ajouterait que peu à la position stratégique de Washington tout en introduisant un risque politique substantiel. Sur le front intérieur, elle entrerait également en collision frontale avec les sensibilités américaines concernant la surveillance et la confidentialité financière.

Sous cet éclairage, les stablecoins sont effectivement des CBDC privatisées qui circulent à l'échelle mondiale, par exemple sur Ethereum, Solana ou Tron. Tether seul, émetteur d'USDT, a soutenu son stablecoin de 181,2 milliards de dollars avec 112,4 milliards de dollars de bons du Trésor américain, en septembre 2025. À titre de comparaison, cette seule entreprise privée détient plus de T-bills que les avoirs de l'Allemagne, tandis que le Japon se classe toujours premier avec 1,2 billion de dollars en T-bills.

En revanche, la poussée CBDC de la BCE révèle la faiblesse structurelle de l'Europe. L'euro numérique n'est pas un produit d'exportation mondial et un moyen de projeter le pouvoir monétaire vers l'extérieur. La BCE l'a ouvertement admis en novembre dernier.

« Une croissance significative des stablecoins pourrait provoquer des sorties de dépôts de détail, diminuant une source importante de financement pour les banques et les laissant avec un financement globalement plus volatil. »

En fait, la BCE s'inquiète de la concentration des stablecoins et des événements de dé-ancrage qui pourraient affecter les marchés du Trésor américain, confirmant une fois de plus sa subordination.

Maintenant que nous avons clarifié cette dynamique importante, que se passe-t-il si les stablecoins finissent par renforcer le dollar américain ? Cela sera-t-il bénéfique ou préjudiciable pour le marché des cryptomonnaies ?

Mais d'abord, nous devons revisiter la théorie du milkshake dollar.

La théorie du milkshake dollar en bref

Peu importe à quel point les États-Unis sont perçus comme faibles, avec divers conflits raciaux, fraude massive à l'aide sociale, déficits budgétaires exorbitants et infrastructures dégradées, l'hégémonie du dollar est toujours là pour assurer la liquidité mondiale.

En conséquence, Brent Johnson a proposé que l'économie mondiale soit un milkshake géant de liquidité, avec le dollar américain comme paille. Et en période de stress, le capital ne quitte pas seulement les marchés, mais il est aspiré dans le dollar américain en tant que Devise de réserve mondiale, profondément ancré dans les Flux de capitaux.

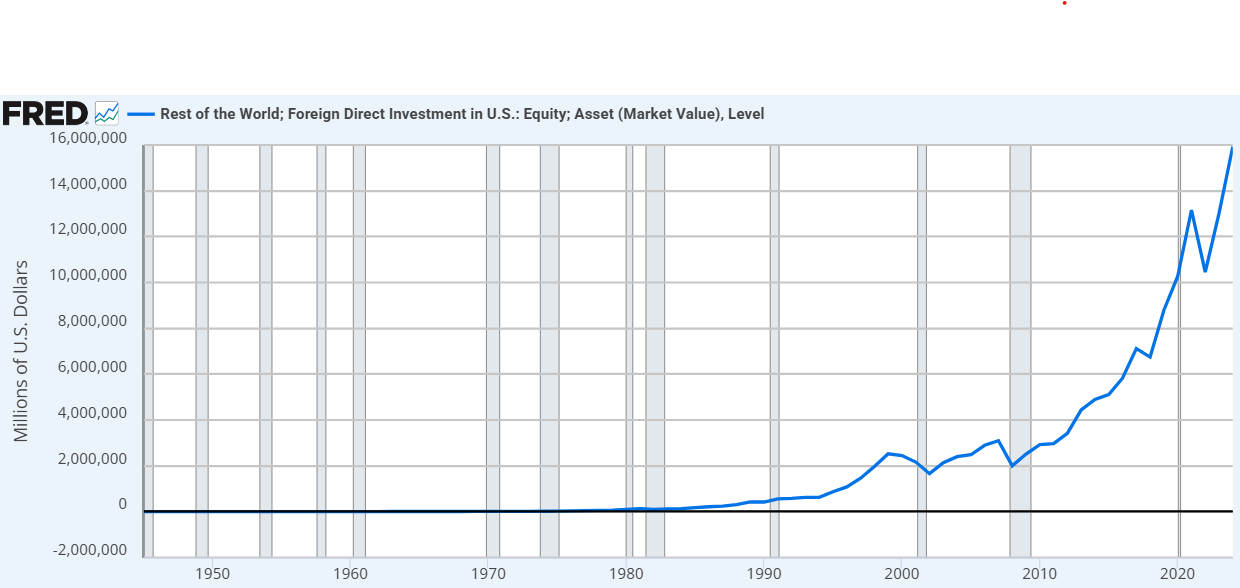

Rien que de 2020 à 2024, l'investissement direct étranger dans les actions américaines a augmenté de près de 56 %. Crédit image fred.stlouisfed.org

Rien que de 2020 à 2024, l'investissement direct étranger dans les actions américaines a augmenté de près de 56 %. Crédit image fred.stlouisfed.org

Dans le contexte des stablecoins, la théorie du milkshake dollar est déjà renforcée par le GENIUS Act, et probablement avec le prochain CLARITY Act. Par conséquent, les stablecoins comme USDC et USDT seraient le système de distribution le plus efficace pour la politique monétaire américaine jamais inventé.

Pour le dire autrement, les stablecoins remplaceraient l'ancienne paille en papier étroite par une turbine numérique à grande vitesse sous la forme de diverses blockchains, soit institutionnelles comme le Canton Network, soit décentralisées. Pourtant, cela implique également que le dollar se renforcerait également. Après tout, la demande de bons du Trésor américain, servant de réserve pour les stablecoins, renforce généralement le dollar en attirant des capitaux étrangers recherchant des actifs américains sûrs et à haut rendement.

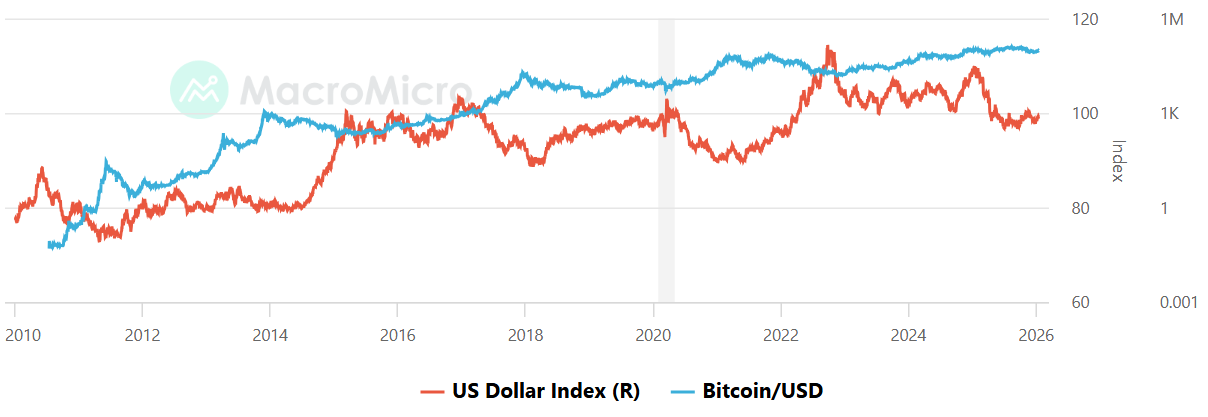

Cette corrélation ne s'est rompue que pendant le réalignement tarifaire mondial du président Trump. Néanmoins, avec l'anxiété tarifaire dans le rétroviseur, on s'attend à ce que le dollar se renforce. Dans ce cas, il est facile de s'inquiéter car l'indice de force du dollar (DXY) a généralement une corrélation inverse avec Bitcoin.

DXY vs Bitcoin, Crédit image : MacroMicro

DXY vs Bitcoin, Crédit image : MacroMicro

Par conséquent, on pourrait affirmer que la montée des stablecoins finirait par affaiblir les cryptomonnaies, mais aussi les renforcer. Examinons les deux scénarios.

Montée des stablecoins : le cas du renforcement

Si les stablecoins réussissent à renforcer le dollar, le marché des cryptomonnaies pourrait passer d'une niche spéculative à un service public mondial systématiquement important. Ce serait le cas pour plusieurs raisons.

Le gouvernement américain aurait un intérêt direct dans la survie des rails de blockchain sur lesquels fonctionnent les stablecoins. Tout au long de 2025, les responsables de l'administration Trump ont signalé une telle position de protection politique à de nombreuses occasions. Comparé au règne de terreur arbitraire de Gary Gensler, c'était impensable il y a seulement deux ans.

En agissant comme un dollar numérique, les stablecoins maintiennent le capital piégé dans l'écosystème crypto. Au lieu de retirer de l'argent vers une banque traditionnelle, les utilisateurs se tournent vers USDT ou USDC. Par conséquent, cela signifie que le capital est prêt à revenir vers BTC, ETH ou n'importe quel nombre de pièces d'infrastructure à tout moment.

Bien sûr, le CLARITY Act devrait être suffisamment favorable pour que cela se produise.

Enfin, si le dollar devient l'application phare via les stablecoins, les géants de TradFi comme BlackRock ou JPMorgan deviendraient des participants majeurs. Le fonds BUIDL de BlackRock opère déjà sur plusieurs blockchains comme Ethereum, Solana, Avalanche, Aptos et BNB Chain, ainsi que sur des solutions de mise à l'échelle L2 comme Arbitrum, Optimism et Polygon.

En bref, les stablecoins pourraient devenir une rampe d'accès à haute vélocité. Dans le contexte du milkshake, le capital n'est pas seulement aspiré dans les dollars numériques, mais il réside dans des portefeuilles natifs crypto.

Montée des stablecoins : le cas de l'affaiblissement

Si les stablecoins finissent par renforcer le dollar, ils pourraient agir comme un cheval de Troie, en ce sens qu'ils pourraient remplacer l'éthique crypto de décentralisation par une version numérique de TradFi.

En octobre 2025, 10 grandes banques se sont lancées dans une initiative pour créer des actifs basés sur la blockchain indexés sur les devises du G7.

« L'objectif de l'initiative est d'explorer si une nouvelle offre à l'échelle de l'industrie pourrait apporter les avantages des actifs numériques et améliorer la concurrence sur le marché, tout en garantissant la pleine conformité aux exigences réglementaires et aux meilleures pratiques de gestion des risques. »

De plus, si la force du dollar est l'objectif, le gouvernement américain exigera la capacité de geler les actifs et d'appliquer le KYC sur chaque portefeuille. Pour opérer librement, des entreprises comme Tether sont étroitement liées à l'USG, comme en témoigne la série de gels de stablecoins de plusieurs millions de dollars, probablement liés à l'opération spéciale au Venezuela.

Si cela devient la norme, la proposition fondamentale du marché des cryptomonnaies s'affaiblit, car la résistance à la censure est progressivement supprimée. Plus important encore, si le dollar devient très efficace, accessible 24h/24 et 7j/7 depuis un portefeuille numérique et programmable via des stablecoins et accompagné de contrats intelligents, l'urgence d'une Devise non souveraine comme Bitcoin peut diminuer – faisant écho à des débats plus anciens tels que la théorie de l'indifférence des dividendes, où la structure des rendements importe moins que le système sous-jacent qui les génère.

Après tout, l'utilisateur mondial peut choisir un moyen pratique de payer des biens, au lieu de chercher une couverture à Long terme. Enfin, en liant directement les cryptomonnaies au marché du Trésor américain, un pont de contagion peut être érigé. C'est-à-dire que s'il y a une crise sur le marché obligataire américain, ce stress pourrait se transmettre rapidement à une crise de liquidité dans les cryptomonnaies, provoquant potentiellement une vente massive à l'échelle du marché que les actifs décentralisés ne peuvent structurellement empêcher.

Cela dépendrait des mécanismes de remboursement, de la structure du Marché et de l'effet de levier.

Sur le front australien des stablecoins

Au cours de 2025, l'Australie a franchi plusieurs étapes importantes. Plus particulièrement, l'Australian Securities and Investments Commission (ASIC) a mis à jour ses directives sur les actifs numériques en octobre 2025. Il s'agissait d'une clarification supplémentaire sur la manière dont les lois sur le financement s'appliquent aux stablecoins, accordant un allègement temporaire aux distributeurs jusqu'en juin 2026.

En décembre 2025, l'ASIC a également émis de nouvelles exemptions pour les intermédiaires traitant des stablecoins éligibles et des tokens enveloppés, avec une autre exemption de certaines exigences de licence. Entre-temps, après que la National Australia Bank (NAB) a fermé son projet de stablecoin AUDN, ANZ a pris les rênes des stablecoins avec A$DC.

Plus récemment, Zodia Custody, précédemment investi par NAB Ventures, a élargi son portefeuille d'actifs numériques à AUDM – le stablecoin australien émis par Macropod.

AUDM est hautement réglementé, grâce à l'Australian Financial Services Licence (AFSL), ce qui en fait le premier stablecoin de qualité institutionnelle sur le marché australien. En tant que tel, AUDM est soutenu 1:1 avec des AUD physiques détenus dans quatre grandes banques australiennes – les « Big 4 ».

Cependant, la détention d'AUDM n'est toujours pas couverte par le Financial Claims Scheme du gouvernement (assurance-dépôts). De même, il ne paie pas d'intérêts ni de rendement, mais sert principalement d'outil de paiement et de règlement. Selon le CLARITY Act finalisé, cela ferait d'AUDM un produit numérique inférieur.

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

Vous aimerez peut-être aussi

CodexField et Ads3 AI s'associent pour faire progresser l'analyse de croissance Web3

Stratagème de blanchiment de crypto : un ressortissant chinois condamné à 46 mois de prison aux États-Unis