Bundesaufsichtsbehörde genehmigt risikolosen Krypto-Handel für US-Banken

Das Office of the Comptroller of the Currency bestätigte, dass nationale Banken risikolose Krypto-Asset-Transaktionen durchführen dürfen, wodurch eine wichtige Barriere zwischen traditionellem Bankwesen und digitalen Vermögenswerten beseitigt wird.

Die Entscheidung erlaubt Banken, als Vermittler im Kryptohandel zu agieren, indem sie gleichzeitig von einem Kunden kaufen und an einen anderen verkaufen, ohne Bestände zu halten.

Die Richtlinienänderung markiert den bisher aggressivsten Schritt der OCC zur Integration von Krypto in das Mainstream-Bankwesen, aufbauend auf früheren Genehmigungen für Verwahrungsdienste und Bilanzpositionen.

Banken können jetzt Krypto-Handelsgeschäfte für Kunden abwickeln und dabei nur minimale Abwicklungs- und Kreditrisiken eingehen.

Banken-Krypto-Gateway öffnet sich unter neuem Rahmenwerk

Im Auslegungsschreiben 1188 erklärte der stellvertretende Comptroller Adam Cohen, dass die Aktivität eindeutig zum Bankgeschäft gehört, da sie bestehende Maklerfunktionen widerspiegelt.

Nationale Banken fungieren seit langem als Finanzintermediäre bei Wertpapieren, Derivaten und anderen Anlageklassen durch risikolose Hauptgeschäfte, wobei sie vorübergehend Eigentum übernehmen, um Käufer und Verkäufer zusammenzubringen.

Die OCC wandte dieselbe Logik auf Krypto-Assets an und stellte fest, dass Banken das Marktrisiko durch ausgleichende Geschäfte eliminieren, während sie eine begrenzte Exposition gegenüber Ausfällen von Gegenparteien beibehalten.

Cohen betonte, dass sich die Befugnis über Wertpapiere hinaus auf alle Krypto-Assets erstreckt, einschließlich solcher, die nicht unter das Bundeswertpapierrecht fallen, da die Transaktionen mit der traditionellen Vermittlerrolle der Banken übereinstimmen.

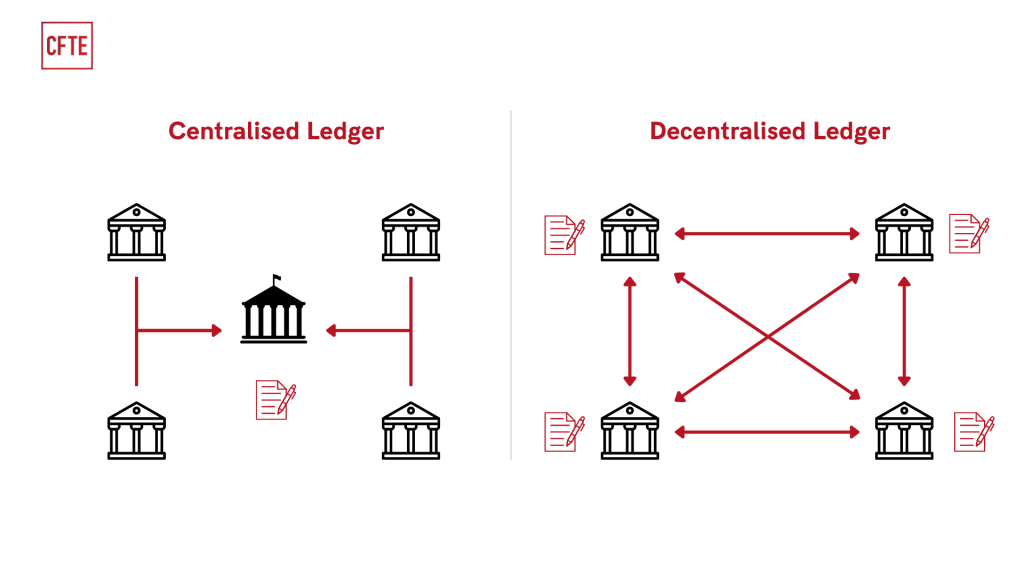

Gleichzeitig wies der Regulierer Bedenken hinsichtlich der operativen Komplexität zurück und argumentierte, dass Banken bereits ähnliche Risiken bei der Abwicklung von Wertpapieren über elektronische Ledger verwalten.

Cohen sagte, dass verteilte Ledger-Technologien (Distributed-Ledger-Technologien) einfach eine moderne Methode zur Aufzeichnung von Transaktionen darstellen, die sich im Prinzip nicht von Bucheintragsabrechnungssystemen unterscheidet, die Banken seit Jahrzehnten verwenden.

Source: CFTE

Source: CFTE

Warum dies die Krypto-Operationen von Banken verändert

Die Entscheidung beseitigt ein strukturelles Hindernis, das Banken zwang, entweder den Kryptohandel vollständig zu vermeiden oder sich für Kundentransaktionen auf Drittintermediäre zu verlassen.

Durch die Zulassung direkter risikoloser Hauptaktivitäten ermöglicht die OCC den Banken, nahtlose Krypto-Dienstleistungen anzubieten und gleichzeitig die regulatorische Compliance und den Kundenschutz aufrechtzuerhalten.

Banken können jetzt Kunden bedienen, die Krypto-Exposure wünschen, ohne mit unregulierten Börsen oder pseudonymen Gegenparteien zusammenzuarbeiten.

Das Rahmenwerk verlangt von Banken die Implementierung von Know-Your-Customer (KYC) Protokollen, Transaktionsüberwachung und die Fähigkeit, Überweisungen bei Bedarf einzufrieren oder rückgängig zu machen – Funktionen, die in bestimmte Blockchain-Plattformen wie Stellar eingebaut sind.

Die Richtlinie stärkt auch die Wettbewerbsposition der Banken gegenüber Fintech-Konkurrenten und Krypto-nativen Unternehmen, die nach föderalen Banklizenzen streben.

Mehrere große Institutionen haben sich bereits in Richtung Krypto-Integration bewegt, wobei die Bank of America Beratern die Empfehlung von Bitcoin-ETFs erlaubt und JPMorgan Kunden die Finanzierung von Coinbase-Konten über Chase-Karten ermöglicht.

Regulatorischer Schwung baut sich bei digitalen Vermögenswerten auf

Der Schritt der OCC erfolgt, während Bundesbehörden die Entwicklung von Stablecoin- und tokenisierten Einlagenrahmenwerken im Rahmen des GENIUS Act beschleunigen.

Die FDIC wird später in diesem Monat ihren ersten Stablecoin-Regelungsvorschlag veröffentlichen, der Kapital-, Liquiditäts- und Reserveanforderungen für von Banken ausgegebene, dollargedeckte Token festlegt.

Die Vizevorsitzende der Federal Reserve, Michelle Bowman, sagte, dass die Zentralbank mit Partnerbehörden an Standards arbeitet, um digitale Vermögenswerte im traditionellen Finanzwesen zu verankern.

Das Finanzministerium schloss in den letzten Wochen seine zweite öffentliche Konsultation zu Nicht-Bank-Stablecoin-Emittenten ab und schuf parallele Aufsichtswege, die den gesamten US-Stablecoin-Markt regeln werden.

Der amtierende FDIC-Vorsitzende Travis Hill enthüllte, dass auch Leitlinien für tokenisierte Einlagen in Arbeit sind, die klären, wie Blockchain-basierte Darstellungen von Bankeinlagen unter bestehenden Vorschriften behandelt werden.

Die Bemühungen reagieren auf das wachsende Interesse der Branche an der Nutzung verteilter Ledger für Zahlungen und Abwicklungen.

Jonathan Gould, der nach seiner Bestätigung im Juli der erste permanente Comptroller der OCC seit 2020 wurde, hat sich gegen Beschwerden der Bankenbranche über die Genehmigung von Krypto-Unternehmenslizenzen gewehrt.

Auf dem Blockchain Association Policy Summit in der letzten Woche sagte er, dass die Verwahrung und Aufbewahrung digitaler Vermögenswerte seit Jahrzehnten elektronisch betrieben wird und fügte hinzu, dass es keine Rechtfertigung dafür gibt, Krypto anders zu behandeln.

Die OCC erhielt in diesem Jahr etwa 14 Banklizenzanträge, darunter von Coinbase, Circle und Ripple, die alle eine föderale Aufsicht für Stablecoin- und Verwahrungsoperationen anstreben.

Gould wies Bedenken hinsichtlich der Aufsichtskapazität zurück und merkte an, dass die Behörde bereits eine Krypto-native nationale Treuhandbank beaufsichtigt und täglich Anfragen von traditionellen Banken bearbeitet, die innovative Produkte auf den Markt bringen.

Das könnte Ihnen auch gefallen

Krypto-Märkte heute: Fed-Zinssenkungshoffnungen heben BTC, ETH während Händler sich auf Volatilität vorbereiten

Link kopierenX (Twitter)LinkedInFacebookEmail

Rote Linie bei der Rente: Söder nennt Erweiterung der Beitragszahler "Sozialismus"