Zazu, ein digitales Finanzbetriebssystem für kleine und mittlere Unternehmen (KMU) in Afrika, hat 1 Million Dollar an Pre-Seed-Finanzierung erhalten, um seine Einführung in Südafrika und Marokko zu beschleunigen.Zazu, ein digitales Finanzbetriebssystem für kleine und mittlere Unternehmen (KMU) in Afrika, hat 1 Million Dollar an Pre-Seed-Finanzierung erhalten, um seine Einführung in Südafrika und Marokko zu beschleunigen.

Mit 1 Million $ Unterstützung baut Zazu ein Banking-Erlebnis im Mercury-Stil für afrikanische KMUs auf

Zazu, ein digitales Finanzbetriebssystem für afrikanische kleine und mittlere Unternehmen (KMU), hat 1 Million Dollar an Vorfinanzierung erhalten, um seine Einführung in Südafrika und Marokko zu beschleunigen und den Grundstein für eine breitere panafrikanische Expansion im Jahr 2026 zu legen.

An dieser Finanzierungsrunde beteiligten sich Plug and Play Ventures sowie Investoren und Fintech-Gründer von Launch Africa Ventures, AUTO24.africa, Paymentology, Chari, Fiat Republic und mehrere Gründungsmitglieder europäischer Fintech-Einhörner wie Qonto und Solarisbank.

Zazu wurde 2024 von Rinse Jacobs und Germain Bahri gegründet, beide ehemalige Mitarbeiter des deutschen Banking-as-a-Service-Einhorns Solarisbank, und positioniert sich als "Mercury-Style" Banking-Erlebnis für Afrika. Mit bereits über 50 KMU in der Beta-Phase und einer Warteliste von über 1.000 Unternehmen zielt das Startup darauf ab, die Finanzierungslücke zu schließen, die Afrikas "fehlende Mitte" betrifft.

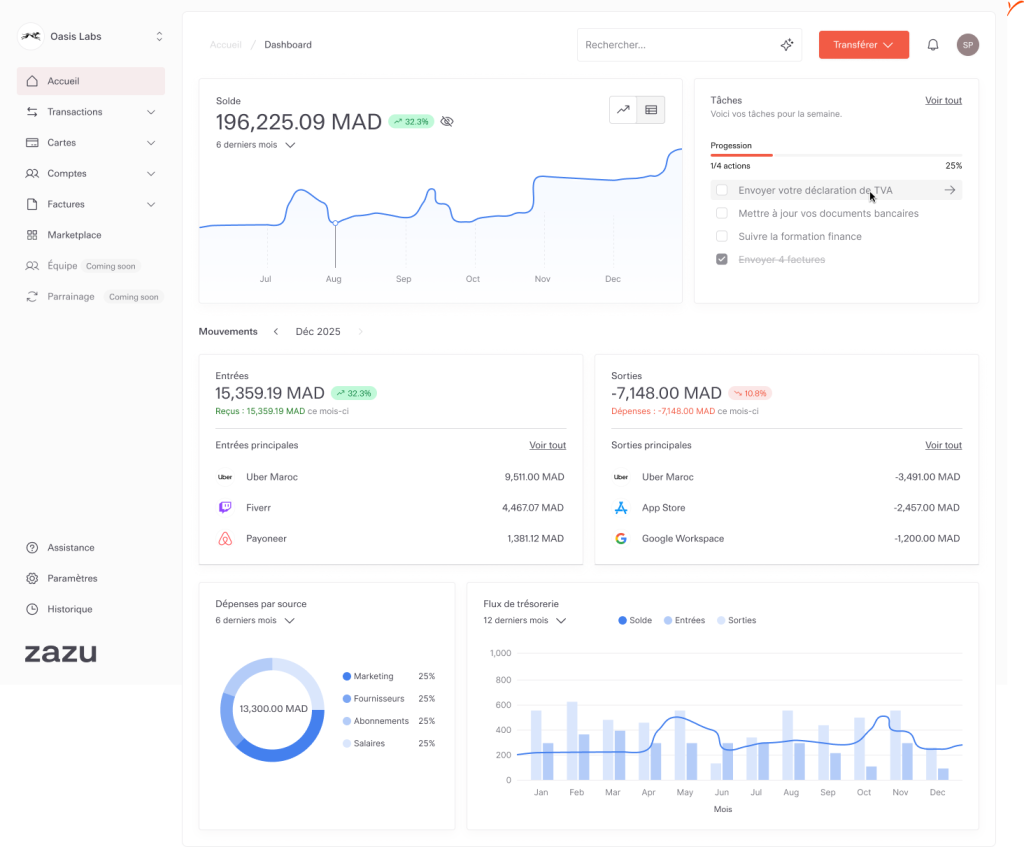

Zazu Dashboard; Bildquelle: Zazu

Die fehlende Mitte

Afrikas Wirtschaftslandschaft wird von einer anhaltenden Krise geplagt, die als "fehlende Mitte" bekannt ist. Am unteren Ende der Finanzierungspyramide werden Kleinunternehmer von einem robusten Netzwerk aus Mikrofinanzinstitutionen und Mobile-Money-Agenten bedient. An der Spitze erhalten große Konzerne und multinationale Unternehmen Premium-Service von Bankpartnern.

Genau in der Mitte dieser Pyramide, wo die 50 Millionen kleinen und mittleren Unternehmen (KMU) des Kontinents sitzen, die das Rückgrat der Wirtschaft bilden, existiert ein Vakuum. Trotz ihres Beitrags zum Bruttoinlandsprodukt (BIP) des Kontinents stehen diese Unternehmen vor einer Finanzierungslücke, die auf über 330 Milliarden Dollar geschätzt wird. Für den modernen Gründer manifestiert sich dieses Versagen als administratives Hindernis, da der Zugang zu Finanzdienstleistungen Zeit und Ressourcen in Anspruch nehmen kann.

"Traditionelle Banken haben sehr archaische Maßnahmen und Metriken, wie sie mit KMU umgehen und sie als Kunden betreuen", sagt Jacobs. "Es gibt derzeit eine große Diskrepanz zwischen den täglichen Tools, die KMU verwenden, und den Tools, die sie in ihrer Bankumgebung nutzen."

Von der Entbündelung zur Neubündelung

Laut Jacobs wurde Afrikas Fintech-Innovation durch Startups definiert, die eigenständige Apps für spezifische Bereiche wie Gehaltsabrechnung, Rechnungsstellung, Kreditvergabe und Handel auf den Markt bringen und KMU zwingen, ihre Finanzen über fragmentierte Dashboards zu verwalten. Zazu positioniert sich als neu gebündeltes Finanzbetriebssystem für KMU, das die Kernfunktionen einer Bank bietet, einschließlich Konten, Karten und Überweisungen. Sein Ökosystem basiert auf API-gesteuerten Integrationen, um zunächst mit Finanztools wie Buchhaltung, Steuerverwaltung, Gehaltsabrechnung und Cap-Table-Management zu verbinden, bevor es in Produktivitätssuiten wie E-Commerce-Plattformen, HR-Software und CRMs expandiert.

Die Grundlage des Angebots von Zazu ist der Kern-Banking-Stack, der für Unternehmen und ihre Mitarbeiter entwickelt wurde. Er ermöglicht es Unternehmen, Konten zu erstellen, die nach Wallets, Rollen, Ausgabenlimits und den Personen, die das Tagesgeschäft abwickeln, getrennt sind. Anstatt eine einzige Firmenkarte zu teilen, kann ein Geschäftsinhaber sofort physische oder virtuelle Karten ausgeben, die auf bestimmte Rollen und Kontexte zugeschnitten sind.

Entscheidend ist, dass Zazu auch die informelle Wirtschaft adressiert, da es einen digitalen Eingliederungsprozess bietet, der nicht registrierten Unternehmen hilft, ihre Geschäftstätigkeit zu legalisieren, sicherzustellen, dass sie in das formelle Bankensystem eintreten können, und die Einhaltung lokaler Vorschriften zu gewährleisten.

Die Plattform bietet auch Einblicke und Datenpunkte, die den Cashflow eines Unternehmens, Umsatztrends, Laufzeitprognosen und Ausgabenmuster offenlegen. Sie fungiert auch als automatisierter Finanzassistent, der Aufgaben und Erinnerungen für unbezahlte Rechnungen oder bevorstehende Verbindlichkeiten generiert. Benutzer können das System so konfigurieren, dass es automatisch einen Prozentsatz von jeder eingehenden Rechnung in einen Investitionsfonds abzweigt und sicherstellt, dass Liquiditätskrisen das Unternehmen am Ende des Geschäftsjahres nicht überraschen.

Damit Geschäftsinhaber verstehen können, wie ihre Unternehmen funktionieren, verbindet sich Zazu auch mit Buchhaltungsplattformen und Zahlungsgateways über eine einheitliche Schnittstelle, die dem Geschäftsinhaber ein Echtzeit-Bild seiner finanziellen Gesundheit gibt.

Erhalten Sie die besten afrikanischen Tech-Newsletter in Ihrem Posteingang

Wählen Sie Ihr Land Nigeria Ghana Kenia Südafrika Ägypten Marokko Tunesien Algerien Libyen Sudan Äthiopien Somalia Dschibuti Eritrea Uganda Tansania Ruanda Burundi Demokratische Republik Kongo Republik Kongo Zentralafrikanische Republik Tschad Kamerun Gabun Äquatorialguinea São Tomé und Príncipe Angola Sambia Simbabwe Botswana Namibia Lesotho Eswatini Mosambik Madagaskar Mauritius Seychellen Komoren Kap Verde Guinea-Bissau Senegal Gambia Guinea Sierra Leone Liberia Elfenbeinküste Burkina Faso Mali Niger Benin Togo Andere

Wählen Sie Ihr Geschlecht Männlich Weiblich Andere

Abonnieren

Im Gegensatz zu einigen Full-Stack-Neobanken strebt Zazu keine Banklizenzen an. Stattdessen betreibt es ein Partnership-First-Modell und arbeitet mit regulierten Geschäftsbanken in jedem Markt zusammen, um Compliance und Berichterstattung zu handhaben, während Zazu sich auf Drittanbieterintegrationen, Benutzererfahrung und die kommerzielle Ebene konzentriert.

In Südafrika arbeitet Zazu mit einer vollständig lizenzierten Geschäftsbank zusammen, während es in Marokko mit Chari kooperiert, einer der ersten API-gesteuerten Bankplattformen, die unter einer Zahlungslizenz operiert.

Das Unternehmen betreibt ein dreiphasiges Umsatzgenerierungsmodell. Es erhebt eine monatliche Abonnementgebühr für das Plattformpaket. Zazu wird gestaffelte Preise anbieten, die einen Basisplan für Freiberufler und Einzelunternehmer sowie Premium- und Pro-Optionen für größere Teams umfassen. Diese höheren Stufen schalten erweiterte Funktionen wie Multi-Konten und KI-gesteuerte Workflows frei. Obwohl die endgültigen Preise noch nicht bekannt gegeben wurden, sagen die Gründer, dass es eine kostengünstigere Alternative zu traditionellen Anbietern sein wird.

Die Plattform generiert auch Netzwerkeinnahmen durch Karteninterchange-Gebühren und Zinsen auf Einlagen und verdient Provisionseinnahmen über ihren Marktplatz, wo Drittanbieter wie Kreditgeber oder Versicherer eine Gebühr zahlen, wenn Zazu-Kunden ihre Dienste nutzen.

Afrikas KMU verlassen sich auf Plattformen wie Kuda Business, TymeBank, FairMoney und Bumpa, die Teile des KMU-Workflows angehen, einschließlich Banking, Bestandsmanagement und Kredit. Zazu sagt, seine Differenzierung sei seine neu gebündelte Architektur: als Bindeglied für Banking-Funktionen zu fungieren, anstatt jede intern zu entwickeln, und sein alleiniger Fokus auf Unternehmen, nicht auf Einzelhändler. Es sagt, seine Integrationen sind bereits mit Paystack, Shopstar, Ozow und über 20 Ökosystempartnern in Südafrika und Marokko live.

Zazu ist bereits in Marokko und Südafrika tätig, mit über 1.000 KMU-Anmeldungen für die Warteliste und befindet sich derzeit im Beta-Test mit über 50 KMU. Das Startup hat auch Anerkennung in globalen Innovationskreisen erlangt, einschließlich seiner Auswahl in das Visa Accelerator Program.

Mit dem gesicherten Vorfinanzierungskapital bewegt sich Zazu schnell, um aus seiner frühen Traktion Kapital zu schlagen. Das Unternehmen plant, Anfang 2026 seine Seed-Runde zu eröffnen, um eine breitere panafrikanische Expansion und die Einführung neuer Finanzprodukte zu unterstützen, die auf Unternehmer zugeschnitten sind.

"Wir beabsichtigen vollständig, in verschiedenen Ländern aktiv zu sein und den richtigen Weg zu finden, diese Länder miteinander zu verbinden und ein größeres Netzwerk von Produkten zu haben, mit denen wir arbeiten können", sagt Jacobs.

Haftungsausschluss: Die auf dieser Website veröffentlichten Artikel stammen von öffentlichen Plattformen und dienen ausschließlich zu Informationszwecken. Sie spiegeln nicht unbedingt die Ansichten von MEXC wider. Alle Rechte verbleiben bei den ursprünglichen Autoren. Sollten Sie der Meinung sein, dass Inhalte die Rechte Dritter verletzen, wenden Sie sich bitte an [email protected] um die Inhalte entfernen zu lassen. MEXC übernimmt keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der Inhalte und ist nicht verantwortlich für Maßnahmen, die aufgrund der bereitgestellten Informationen ergriffen werden. Die Inhalte stellen keine finanzielle, rechtliche oder sonstige professionelle Beratung dar und sind auch nicht als Empfehlung oder Billigung von MEXC zu verstehen.

Zazu Dashboard; Bildquelle: Zazu

Zazu Dashboard; Bildquelle: Zazu